Stavke rashoda u 1s 8.2. Računovodstvene informacije. Porez na prihod

Obveznici poreza na dohodak koji se bave proizvodnjom proizvoda, obavljanjem poslova i pružanjem proizvodnih usluga trebaju podijeliti troškove proizvodnje u 1C računovodstvu 8 na direktne i indirektne troškove.

Metode utvrđivanja direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu programa 1C Računovodstvo 8 opisane su u istoimenom registru informacija. Korisnik mora samostalno navesti u njemu listu direktnih troškova proizvodnje u poreznom računovodstvu 1C. Program 1C tumači sve što nije navedeno u ovom registru kao indirektne troškove proizvodnje.

Na konkretnim primjerima naučit ćemo kako odrediti direktne troškove proizvodnje u poreznom računovodstvu u programu 1C Računovodstvo 8.2. Vrlo je važno da raspodjelom direktnih troškova u 1C upravlja osoba koja poznaje računovodstveno i porezno računovodstvo.

1. Direktni i indirektni troškovi proizvodnje

Članovi 271-273 Poglavlja 25 Poreskog zakonika Ruske Federacije predviđaju za obveznike poreza na dohodak dva alternativna načina utvrđivanja prihoda i rashoda. Željena metoda mora biti fiksirana u računovodstvenim politikama organizacije.

- Obračunski metod. Univerzalna je i pogodna za sve prilike.

- Gotovinski metod. Ponekad je to praktičnije, ali ima niz ograničenja.

Obveznici poreza na dohodak su organizacije koje primenjuju opšti sistem oporezivanja (OSNO). Za ove organizacije, program 1C Računovodstvo 8 koristi samo obračunsku metodu.

Prema stavu 1 čl. 318 Poreskog zakona Ruske Federacije, obveznici poreza na dohodak koji koriste metodu obračuna dužni su održavati troškove za proizvodnju i prodaju dobara (radova, usluga), dijeleći ih na direktne i indirektne troškove. Ovo se objašnjava različitim uslovima za njihovo priznavanje u poreskom računovodstvu, vidi tačku 2. čl. 318 Poreski zakon Ruske Federacije.

- Indirektni troškovi. Indirektni troškovi proizvodnje i prodaje nastali u tekućem izvještajnom (poreskom) periodu u cijelosti se priznaju kao rashodi u istom poreskom periodu. Odnosno, čak i ako nije bilo prodaje u tekućem periodu, indirektni rashodi i dalje smanjuju oporezivu dobit ovog perioda.

- Direktni troškovi. Direktni rashodi se odnose na rashode tekućeg izvještajnog (poreskog) perioda pri prodaji proizvoda (radova, usluga), u čiju cijenu se uzimaju u obzir u skladu sa članom 319. ovog zakonika. Odnosno, uzimajući u obzir bilans radova u toku.

Izuzetak mogu biti slučajevi kada organizacija pruža proizvodne usluge. Takvi poreski obveznici imaju pravo da iznos direktnih rashoda nastalih u izvještajnom (poreskom) periodu u cijelosti pripisuju umanjenju prihoda od proizvodnje i prodaje ovog izvještajnog (poreskog) perioda bez raspodjele na bilanse neizvršene proizvodnje.

Spisak direktnih troškova nije regulisan zakonom. To znači da organizacija samostalno utvrđuje u svojoj računovodstvenoj politici listu direktnih troškova, ali uzimajući u obzir odredbe stava 1. čl. 318 Poreski zakon Ruske Federacije.

- Materijalni troškovi. Utvrđeno u skladu sa stavom 1. i stavom 4. stav 1. čl. 254.

- Troškovi rada. Troškovi naknada osoblju uključenom u proizvodnju dobara, obavljanje poslova, pružanje usluga, kao i izdaci za obavezno penzijsko osiguranje, koji se koriste za finansiranje osiguranja i fondovski dio radne penzije za obavezno socijalno osiguranje u slučaju privremene nesposobnosti a u vezi sa materinstvom, obavezno zdravstveno osiguranje, obavezno socijalno osiguranje od nesreća na radu i profesionalnih bolesti, obračunate na navedene iznose troškova rada.

- Amortizacija. Iznosi obračunate amortizacije na osnovna sredstva koja se koriste u proizvodnji dobara, radova i usluga.

Za razdvajanje direktnih i indirektnih troškova u poreznom računovodstvu u konfiguraciji 1C: Računovodstvo 8, namijenjen je registar informacija „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreznom računovodstvu“.

Ali prije nego što ga proučite, otvorite “PREDUZEĆE\Kontni plan\ Kontni plan“ i obratite pažnju na sljedeće tačke. Oni računi na kojima se vodi poresko računovodstvo označeni su znakom poreskog računovodstva – prisustvo zastavice u koloni „NU“. Računi troškova (20, 23, 25, 26) takođe imaju funkciju poreskog računovodstva. Pored toga, ovi računi imaju podračun „Stave troškova“.

Zauzvrat, stavke troškova su opisane u istoimenom imeniku „Stave troškova“. Među detaljima ovog imenika nalazi se atribut „Vrsta troška“. Njegova vrijednost se koristi za potrebe poreskog računovodstva.

Kada bi se cjelokupna lista troškovnih stavki mogla podijeliti na dvije liste troškova koje se ne preklapaju (direktne i indirektne stavke troškova), onda bi bilo dovoljno jednostavno kreirati dva odgovarajuća direktorija i riješiti problem podjele troškova na direktne i indirektne.

Međutim, poteškoća je u tome što se ista stavka troškova u nekim situacijama može odnositi na direktne troškove, u drugim na indirektne troškove. Na primjer, troškovna stavka sa vrstom rashoda „Payroll“. Ovo je direktan trošak za nadoknadu proizvodnog osoblja. Ali naknada rukovodećem osoblju je indirektan trošak.

2. Registar podataka "Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu"

Gore smo već napomenuli da je za rješavanje ovog problema u konfiguraciju uveden periodični registar informacija „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu“.

Nije neuobičajeno čuti sljedeću frazu. Ovaj registar sadrži listu direktnih troškova. Svi troškovi koji nisu opisani u njemu su indirektni troškovi. Ovo nije sasvim tačno. Ne sadrži spisak direktnih troškova, već listu pravila (uslova) za utvrđivanje direktnih troškova. Svaki unos je uslov. Ako je barem jedan uvjet opisan u registru ispunjen za trošak, tada se takav trošak priznaje kao direktan trošak u programu. Za one troškove za koje nije ispunjen nijedan od uslova, oni su indirektni troškovi.

Često se unosi u ovaj registar nazivaju obrasci ili maske. Moguće je da sve ovo još nije sasvim jasno. Pa hajde da to uzmemo redom.

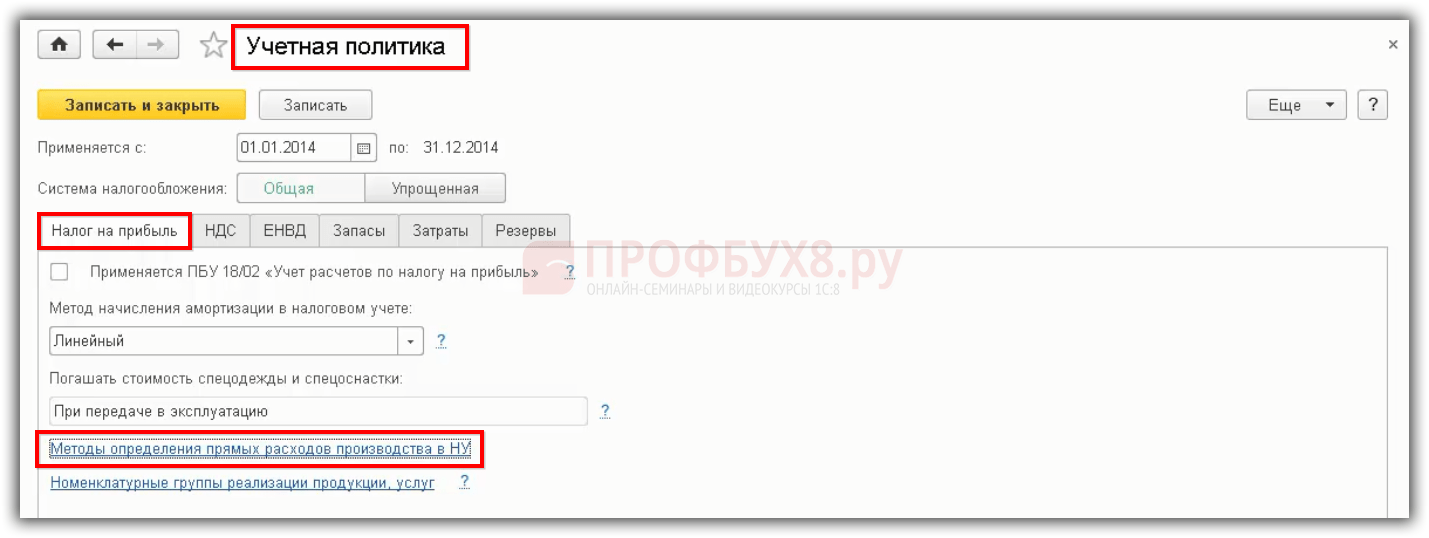

Organizacija samostalno odobrava listu direktnih troškova u svojim računovodstvenim politikama. Stoga ga je najbolje registrovati putem registra informacija obrasca „Računovodstvene politike organizacija“. Idite na karticu „Porez na dohodak“ i kliknite na dugme „Navedite listu direktnih troškova“.

Ako za datu organizaciju registar informacija "Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreznom računovodstvu" još ne sadrži niti jedan unos, program će ponuditi da ga automatski ispuni.

Ne morate dugo razmišljati o odabiru dugmeta. Nakon otprilike 20 sekundi, program će otvoriti registar za ručno generiranje potrebnih unosa u njemu. U principu, možete ga zatvoriti i ponovo kliknuti na dugme „Navedite listu direktnih troškova“.

Nemojte se iznenaditi ako vam program, kada otvorite ovaj registar naredbom „OPERACIJE \ Registar informacija \ Metode utvrđivanja direktnih i indirektnih troškova proizvodnje u poreznom računovodstvu“, ne zatraži da ga popunite. U ovom modu, on zapravo ne nudi da ga popunite.

Nakon klika na dugme „Da“, registar će biti popunjen sledećim unosima.

Svaki upis u ovaj registar predstavlja uslov za priznavanje rashoda kao direktnog rashoda. Stvarna podjela rashoda u poreskom računovodstvu na direktne i indirektne vrši se na kraju mjeseca regulatornim dokumentom „Zatvaranje računa (20, 23, 25, 26)“.

Na primjeru 1. unosa, da vidimo kako dokument „Zatvaranje računa (20, 23, 25, 26)“ „razloguje“ da se trošak prizna kao direktan ili indirektan. Na pojednostavljen način možemo razlikovati sljedeće faze „donošenja“ odluke.

- 1. korak. Za tekući mjesec (npr. mart 2012.) za organizaciju „Trgovačka kuća „Kompleks“, u registru računovodstva „Dnevnik upisa (računovodstveno i poresko računovodstvo)“ dokument pronalazi sve evidencije (računovodstvene unose) tipa 20.01\ 69.11.

- 2. korak. Od pronađenih evidencija za dalju analizu ostaju samo one čiji datum nije raniji od datuma obrasca u registru „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu“. U našem primjeru, ovo je 01.01.2012.

- 3. korak. Pošto atribut “Division” nije naveden u predlošku registra, unosi 20.01\69.11 napravljeni u bilo kojoj diviziji organizacije razmatraju se u nastavku.

- 4. korak. Stavka “Troškovna stavka” također nije popunjena, ali to ne znači da se razmatraju bilo kakve stavke troškova. Uzimaju se u obzir samo one stavke troškova koje imaju vrijednost „Ostali rashodi“ navedenu u atributu „Vrsta rashoda“. Žašto je to? Da, jer je u predmetnom unosu u detalju „Vrsta rashoda NU” navedena vrijednost „Ostali rashodi”.

Dakle, ako knjiženje 20.01\69.11 izvršeno u računovodstvu ispunjava sve navedene uslove, program će svoj iznos klasifikovati kao direktne troškove.

Ukoliko se u računovodstvu otkrije rashod za koji nije pronađen odgovarajući obrazac u ovom registru, tada se u poreskom računovodstvu ovaj rashod priznaje kao indirektan i njegov program ga otpisuje kao zaduženje odgovarajućeg podračuna računa 90.08 „Rashodi upravljanja“.

Sada pobliže pogledajmo detalje registra informacija "Metode za određivanje direktnih i indirektnih troškova proizvodnje u poreznom računovodstvu." Sadrži dvije grupe detalja: obavezne i dodatne.

Obavezni detalji.

- datum. Ovdje navodimo datum od kojeg ovaj registarski upis važi. Ako se vremenom promijeni računovodstvena politika za listu direktnih rashoda, tada će biti potrebno unijeti nove unose sa novim datumima njihove aktivnosti.

- Organizacija. Svaka organizacija samostalno utvrđuje svoju listu direktnih troškova. Budući da se direktni troškovi pohranjuju u ovom registru za sve organizacije, za svaki upis potrebno je navesti njegovu pripadnost određenoj organizaciji.

- Vrsta troškova na NU. Vrsta potrošnje u skladu sa klasifikacijama iz stava 1. čl. 318 Poreski zakon Ruske Federacije. Izbor vrste troškova u NU ograničava listu mogućih stavki troškova. Za ovaj zapis mogu se uzeti u obzir samo one stavke troškova koje imaju istu vrijednost naznačenu u atributu „Vrsta rashoda” kao u atributu „Vrsta rashoda u NU”.

Dodatni (opcioni) detalji.

- Subdivision. Navodimo odjeljak za koji su, u skladu sa usvojenom računovodstvenom politikom, troškovi direktni. Obično su to proizvodne jedinice. Ako odjel nije naveden, onda se uzimaju u obzir troškovi za sve odjele.

- Račun Dt. Ako je potrebno, možete odrediti bilo koji od 4 računa troškova: 20, 23, 25 ili 26. Ako račun nije naveden, tada se podrazumevano pretpostavlja bilo koji od ovih računa.

- Kt račun. Po potrebi možete navesti bilo koji račun koji po zaduženju odgovara računu troškova u skladu sa Uputstvima za korištenje Kontnog plana (Nalog 94n).

- Troškovna stavka. Program će Vam omogućiti da navedete samo onu stavku troška za koju se vrijednost atributa „Vrsta rashoda“ poklapa sa vrijednošću atributa „Vrsta rashoda u NU“ u predmetnom registru informacija.

Veoma je važno shvatiti da se do kraja mjeseca proizvodni troškovi organizacije ne dijele na direktne i indirektne troškove. U skladu sa postavkama Kontnog plana, oni se iskazuju kao rashodi u trenutku registracije poslovne transakcije u računovodstvu (KZ) i u poreskom računovodstvu (PO).

Jednako je važno razumjeti, ovisno o tome koja su podešavanja, određena knjiženja u upravljačkoj jedinici i u upravljačkoj jedinici. Radi jasnoće, razmotrite sljedeći primjer. Neka dokument „Zahtjev-faktura“ otpiše materijale na račun 26 „Opšti poslovni rashodi“. Takođe, radi jednostavnosti, u informacionom registru „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu“ ne postoji ni jedan upis. Odnosno, svi rashodi u poreskom računovodstvu se priznaju kao indirektni. Nakon zatvaranja mjeseca, ovisno o postavkama računovodstvene politike, vidjet ćemo sljedeće transakcije.

Opcija 1: Oznaka „Metoda direktne obračune“ je obrisana.

- BU: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

Obratite pažnju na zadnju objavu, 90.08.1\26. To nema nikakve veze sa stanjem zastave „Po direktnim obračunima“. To je zbog činjenice da u registru informacija ne postoji niti jedan upis „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu“. To znači da se svi rashodi u NU priznaju kao indirektni i na kraju mjeseca otpisuju na račun 90.08.1.

Opcija 1: Postavljena je zastavica „Metodom direktnih troškova“.

- BU: 26\10.01, knjiženje se generira dokumentom “Zahtjev-račun” u skladu sa postavkama registra informacija “Knjigovodstveni računi artikala”.

- BU: 90.08.1\26, knjiženje se generiše dokumentom „Zatvaranje konta (20, 23, 25, 26), ako je postavljena zastavica „Metodom direktnog obračuna troškova”.

- NU: 26\10.01, knjiženje se generiše dokumentom „Zahtjev-faktura“ u skladu sa postavkama registra informacija „Knjigovodstveni račun stavki“ i prisustvom znaka vođenja NU na kontu 26 „Opći rashodi“ i računu 10.01 „Sirovine i materijala”.

- NU: 90.08.1\26, knjiženje se generiše dokumentom „Zatvaranje računa (20, 23, 25, 26). U našem okruženju svi troškovi su indirektni.

Iz analize ovog primjera treba obratiti pažnju na sljedeću tačku.

Stanje oznake „Metodom direktnih troškova“ utiče na formiranje transakcija samo u računovodstvu pri zatvaranju mjeseca. To nema veze sa poreskim računovodstvom

U poreskom računovodstvu, otpis troškova kao troška ili administrativnih troškova određuje se po njihovoj prirodi. Direktni rashodi na kraju mjeseca otpisuju se sa računa rashoda na teret računa 90.02.1 „Prihodi od djelatnosti sa glavnim poreskim sistemom“.

Naprotiv, indirektni rashodi pri zatvaranju mjeseca direktno se terete na računu 90.08.1 „Administrativni rashodi za djelatnosti sa glavnim sistemom oporezivanja“.

3. Primjeri popunjavanja registra informacija „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu“

Da bismo razumjeli kako se troškovi dijele na direktne i indirektne, najbolje je razmotriti nekoliko tipičnih primjera.

Registar ne sadrži nikakve upise.

Ovo je najčešća greška koju prave početnici. Ponekad nisu svjesni da ovaj registar mora biti popunjen spiskom uslova za priznavanje direktnih troškova. S obzirom da ne postoji niti jedan upis u registar, ne postoji ni jedan uslov za priznavanje direktnih troškova. Shodno tome, svaki trošak programa će se doživljavati kao indirektni trošak.

Pretpostavimo da imamo opšte proizvodne i administrativne troškove. Prilikom zatvaranja mjeseca, program će, kako se očekuje, generisati unose u računovodstvu na teret računa 20.01 „Glavna proizvodnja“. Pretpostavljamo da je zastavica „Metodom direktne kalkulacije“ obrisana. Ali u poreskom računovodstvu, knjiženja će se vršiti na teret računa 90.08.1 „Prihodi od aktivnosti sa glavnim poreskim sistemom“.

Netačan unos računa troškova.

Ako program po defaultu popunjava registar, tada ispravno označava račune. Ali kada ga ručno uređuju, korisnici ponekad određuju grupu naloga, na primjer račun 20 „Glavna proizvodnja“.

Nažalost, iz nekog razloga program dozvoljava takvu slobodu. Ali to nije u redu! Podsjetimo da program vrši knjiženja samo za većinu internih podračuna. Stoga je navođenje grupnog računa jednako kao da ga nemate.

Ukoliko postoji takav zapis za sva knjigovodstvena knjiženja vrste 20.01\69.02.3, u poreskom računovodstvu će se vršiti knjiženja tipa 90.08.01\69.02.3. Odnosno, u poreskom računovodstvu svi ovi rashodi će biti priznati kao indirektni.

U registru informacija „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreskom računovodstvu“ neprihvatljivo je naznačiti grupu računa. Samo najdublji podračun za grupni račun

Svi troškovi se priznaju kao direktni.

Ako želimo, na primjer, sve materijalne rashode u poreznom računovodstvu priznati kao direktne, onda je dovoljno izvršiti jedan unos. Potrebno je popuniti samo tražene podatke, a u detalju „Vrsta rashoda u OU” navesti vrijednost „Materijalni troškovi”.

Upravo u ovom programu je dato da se svaki knjigovodstveni unos zadužuje na kontu troškova (20, 23, 25, 26), sa bilo kojeg kreditnog računa koji odgovara računu troškova, u bilo kojem odjelu i za bilo koju stavku troška sa vrstom rashoda „Materijalni rashodi ” u poreskom računovodstvu će se prikazati kao direktni rashod.

Odnosno, ako u računovodstvu postoji, na primjer, knjiženje 20.01\25, tada će se u poreznom računovodstvu kreirati knjiženje 20.01\25.

Naravno, ako je potrebno, takav zapis se može kreirati za bilo koju vrstu rashoda u poreskom računovodstvu: amortizaciju, nadnice itd.

Opća maska ne bi trebala biti detaljna.

Ponekad u registru postoje opći obrasci i istovremeno njihovi detalji, na primjer, kao na slici.

Vrlo je važno shvatiti da unos koji detaljno opisuje cjelokupni predložak nema veći prioritet. Svi upisi u registar su jednaki! Za dokument “Zatvaranje računa (20, 23, 25, 26)” ovo je jednostavno suvišna informacija. Stoga, za dvije situacije opisane u nastavku, rezultat će biti isti.

- U registru postoji samo opšti obrazac, 1. upis.

- Registar ima opšti obrazac (1. upis) i unose koji ga detaljno opisuju (2. i 3. upis).

Izbjegavajte unose koji detaljno opisuju opći obrazac. Oni zatrpavaju registar i otežavaju korisniku da ga kontroliše. Jednostavno rečeno, možete se zbuniti/

Podjela pojedinačnih troškova na direktne i indirektne.

Pod jednovrstnim rashodima podrazumijevamo sve rashode koji se odnose na jednu vrstu rashoda u poreskom računovodstvu. Na primjer, „Putni troškovi“.

Ponekad postaje potrebno dio jednovrstnih troškova klasificirati kao direktne, a drugi dio kao indirektne. Pretpostavimo da naša organizacija ima tri odjeljenja: Administracija, Radionica 1 i Radionica 2.

- Troškovi službenih putovanja za radnike u radionici obračunavaju se na stvarni trošak. To znači da u poreskom računovodstvu to treba da budu direktni rashodi.

- Troškovi službenih putovanja zaposlenih u administraciji biće uključeni u administrativne troškove. To znači da u poreskom računovodstvu to treba da budu indirektni rashodi.

Da bismo riješili ovaj problem, uvest ćemo dva nova elementa u direktorij “Cost Items”.

- Naslov "Proizvodna putovanja". Za ovaj element ćemo naznačiti vrstu troška „Putni troškovi“. Ovaj element ćemo koristiti za radnike proizvodnih radnji. Ovo su direktni troškovi.

- Naslov "Poslovna putovanja". Za ovaj element naznačićemo i vrstu troška „Putni troškovi“. Međutim, ovaj element ćemo koristiti za zaposlene u administraciji. To su indirektni troškovi.

Opšti šablon, odnosno šablon sa samo obaveznim detaljima, neće nam pomoći. Opisujemo samo detaljne zapise, kao na slici.

Dokument “Zatvaranje računa (20, 23, 25, 26)” će tumačiti uslove opisane na sljedeći način.

- Direktni troškovi. Troškovi za bilo koje “Proizvodno putovanje” otpisani kao zaduženje bilo kojeg troškovnog računa u odjeljenju Prodavnica-1 i/ili Prodavnica-2 će se priznati kao direktni troškovi u NU.

- Indirektni troškovi. Smatramo da nema izričitog ili implicitnog upisa u registar sa stavkom rashoda „Službena putovanja“. U ovom slučaju, NU će sve “putne troškove” sa troškovnom stavkom “Putovanje” priznati kao indirektne troškove.

4. Analiza direktnih i indirektnih troškova proizvodnje

Za analizu direktnih i indirektnih troškova proizvodnje (rad, usluge) prikladni su obični standardni računovodstveni izvještaji. Važno je samo zapamtiti sljedeće.

Podjela na direktne i indirektne troškove vrši se regulatornim dokumentom „Zatvaranje računa (20, 23, 25, 26)“. Stoga se informacije o rashodima u poreskom računovodstvu u standardnim računovodstvenim izvještajima mogu dobiti tek nakon knjiženja ovog dokumenta. Fokusiraćemo se na specijalizovane izveštaje.

Izvještaj “Registar obračuna troškova proizvodnje”.

Ovaj izvještaj se može otvoriti pomoću naredbe „IZVJEŠTAJI\Poresko knjigovodstveni registri poreza na dohodak\ Registar obračuna troškova proizvodnje" U zavisnosti od vrednosti atributa „Vrsta troškova“, on generiše listu direktnih ili indirektnih troškova.

Odmah napominjemo da je spisak direktnih troškova u ovom izvještaju za sada samo potencijalni direktni rashod. Neki od njih će to postati tek nakon implementacije. Zapamtite „direktni troškovi se odnose na troškove tekućeg izvještajnog (poreskog) perioda kako se proizvodi (radovi, usluge) prodaju...“, čl. 318 Poreski zakon Ruske Federacije.

Indirektni rashodi u poreskom računovodstvu priznaju se kako nastaju. Odnosno, nema potrebe čekati da se proizvodi prodaju. Njihovu listu možete vidjeti ako navedete “Indirektni troškovi” u pojedinostima “Vrsta troškova”.

Izvještaj “Registar obračuna troškova proizvodnje” može se generisati i prije i poslije regulatornog dokumenta “Zatvaranje računa (20, 23, 25. 26”).

Izvještaj “Analiza stanja poreskog računovodstva poreza na dobit.”

Nakon knjiženja dokumenta “Zatvaranje računa (20, 23, 25. 26”), podaci u “IZVJEŠTAJI\ Analiza stanja poreskog računovodstva poreza na dobit" Omogućava vam analizu direktnih i indirektnih poreza koji su otišli na smanjenje porezne osnovice za porez na dohodak.

Izveštaj se može generisati samo ako je za navedeni period bilo prihoda, tačnije prodaje.

Kliknite na odjeljak "Troškovi". Otvara se obrazac u kojem možete vidjeti iznose direktnih i indirektnih troškova priznatih u poreznom računovodstvu.

Hajde da to analiziramo. I tako, izvještaj pokazuje da je program prepoznao direktne troškove u iznosu od 30.720 rubalja. Međutim, gore smo vidjeli da bi direktni troškovi trebali biti dvostruko veći - 61.440 rubalja. Razlog je taj što smo za proizvodnju koristili tačno dvije stolice u vrijednosti materijala. Pustili su i dvije stolice. Ali prodali su jednu stolicu. A direktni troškovi, kao što se sjećamo, prihvaćaju se kako se proizvodi prodaju.

Pomoć-kalkulacija “Cijena proizvoda”.

Cijena proizvoda" Omogućava vam prikaz stvarnih troškova proizvodnje, kako u računovodstvu tako iu poreznom računovodstvu.

Štampana forma izvještaja je knjigovodstvena isprava. Odobrava raspodjelu troškova proizvodnje na trošak proizvedenih proizvoda i trošak pruženih usluga u mjesecu generisanja izvještaja.

Pomoć-kalkulacija "Izračun".

Ovaj izvještaj se može otvoriti pomoću naredbe “REPORTS\Reference-kalkulacije\ Troškovi" Omogućava vam da prikažete sastav troškova koji su formirali stvarni trošak proizvodnje, kako u računovodstvenom tako i u poreznom računovodstvu.

Štampana forma izvještaja je knjigovodstvena isprava. Odobrava sastav, kvantitativne i novčane karakteristike troškova za proizvodnju proizvedenih proizvoda i pružanje proizvodnih usluga u mjesecu sastavljanja izvještaja.

zaključci

- Da biste kompetentno upravljali troškovima proizvoda, potrebno je dobro razumjeti rad registra informacija „Metode za utvrđivanje direktnih i indirektnih troškova proizvodnje u poreznom računovodstvu“.

- Stanje zastave „Metodom direktnih troškova“ odnosi se na računovodstvo i nema nikakve veze sa poreskim računovodstvom.

- Ne brkajte definiciju direktnih i indirektnih troškova sa distribucijom opštih proizvodnih i opštih troškova poslovanja.

Dodatne informacije

O pitanju o kojem se raspravlja u članku, pretplatnici ITS-a mogu se upoznati sa člancima metodologa 1C kompanije na web stranici internetske verzije ITS-a.

- Kako popuniti registar „Metode za utvrđivanje direktnih troškova proizvodnje u OU“.

- Kako provjeriti indirektne troškove u vašoj prijavi poreza na dohodak.

- Otpis opštih proizvodnih i opštih troškova poslovanja.

Nastavlja se.

Prvo, malo teorije. Obračun troškova proizvodnje je direktno povezan sa izlazom proizvoda i. S tim u vezi, troškovi se dijele u dvije grupe:

- Direktno

- Indirektno

Obje grupe su uključene u cijenu koštanja, ali se njihovi načini „dolaska“ razlikuju. Direktni troškovi se mogu odmah pripisati određenoj usluzi ili poluproizvodu. Računovodstvo se vodi na računima 20 i 23.

Najsloženija vrsta analitike je troškovno računovodstvo. Prilikom sastavljanja liste troškovnih stavki potrebno je pravilno utvrditi odnos između svake stavke i poreskog računovodstva. U 1C, lista direktnih troškova pohranjena je u registru informacija "Metode za određivanje direktnih troškova proizvodnje u OU". Potrebna podešavanja su prikazana na slici 3. Svi troškovi uzeti u obzir za stavke sa ove liste (slika 4) smatraju se direktnim, a ostatak indirektnim.

Za stavke indirektnih troškova specificiraju se koeficijenti raspodjele (baza). Vidi sl.5 i sl.6.

Klasifikacija troškovnih stavki odgovara opšteprihvaćenoj (vidi sliku 7):

- Amortizacija

- Plata

- Materijalni troškovi

- Drugi

Nabavite 267 video lekcija na 1C besplatno:

1C dokumenti za odražavanje troškova proizvodnje

Glavni dokumenti pomoću kojih možete kapitalizirati troškove proizvodnje prikazani su na slikama ispod.

Slike ispod prikazuju same dokumente i ožičenje do njih.

Troškovi i moguće greške prilikom obračuna troškova

Detaljne informacije o strukturi troškova dostupne su u izvještaju „Referenca kalkulacije za kalkulaciju troškova proizvoda“.

Greške prilikom izračunavanja troškova u 1C

Računovodstvo u programu 1C: „Računovodstvo preduzeća 3.0“ zasniva se na ispravnom popunjavanju različitih referentnih knjiga. Jedna od najvažnijih referentnih knjiga je referentna knjiga “Cost Items”. Sadrži podatke za vođenje analitičkog računovodstva i to: 08; 20; 23; 25; 26; 28; 29; 44. Svaki od ovih računa ima podračun istog naziva:

Ovaj podkonto odražava samo promet, nema salda u podkontou „Stavke troškova“.

Pravilno popunjavanje ovog imenika je posebno važno, jer učestvuje i utiče na pravilno formiranje finansijskih izveštaja preduzeća.

Popunjavanje imenika „Stavke troškova“.

Da biste otišli u imenik, idite na meni „Imenici“, a zatim u odjeljku „Prihodi i rashodi“ odaberite vezu „Stavke troškova“. Otvoriće se obrazac liste imenika.

U početku, kada prvi put pokrenete program, čak i sa čistom bazom podataka, direktorij će biti popunjen zadanim vrijednostima, ili takozvanim predefiniranim elementima. Označeni su ikonom. Ovi članci se ne mogu brisati i ne preporučuje se mijenjanje, jer će najvjerovatnije biti promijenjeni na originalnu vrijednost kada se konfiguracija ažurira.

Bitan! U svakom slučaju, nije preporučljivo ništa mijenjati u bilo kojoj troškovnoj stavci ako je računovodstvo za to već počelo. Ako se ukaže takva potreba, potrebno je ponovo objaviti dokumente u kojima su generirane transakcije koje uključuju račune troškova.

Nabavite 267 video lekcija na 1C besplatno:

Direktorij “Stave troškova” je isti za sve račune troškova.

Za unos nove stavke troškova kliknite na dugme „Kreiraj“. Otvara se obrazac za kreiranje nove stavke direktorija.

Prilikom unosa naziva nove stavke preporučljivo je ne dijeliti slične troškove, već ih grupirati u jedan element. Ovo će spriječiti da direktorij postane naduvan. Na primjer, ako preduzeće koristi korporativnu mobilnu komunikaciju, ima fiksne telefone i IP telefoniju, trebali biste kreirati jednu stavku troškova - „Komunikacijske usluge“.

Savjetujem vam da unaprijed planirate strukturu troškova preduzeća, kako kasnije ne bi došlo do zabune i da ne morate više puta ispravljati i prenositi dokumente.

Podatak „Vrsta rashoda“ je obavezan, a važno je da ga pravilno popunite, jer se prijava poreza na dobit popunjava stavku po stavku. Shodno tome, poresko računovodstvo se sprovodi u kontekstu rashodnih stavki.

Atribut “Default Use” pokazuje svrhu članka i popunjava se kada je potrebno da se automatski ubaci u odabrani dokument.

Evo primjera popunjavanja troškovne stavke "Otpis materijala":

Kako uzeti u obzir troškove proizvodnje u programu 1C računovodstvo 8.3?

Prvo, malo teorije. Obračun troškova proizvodnje direktno je povezan sa izlazom proizvoda i obračunom troškova. S tim u vezi, troškovi se dijele u dvije grupe:

- Direktno

- Indirektno

Obje grupe su uključene u cijenu koštanja, ali se njihovi načini „dolaska“ razlikuju. Direktni troškovi se mogu odmah pripisati određenom gotovom proizvodu, usluzi ili poluproizvodu. Računovodstvo se vodi na računima 20 i 23.

Indirektni troškovi se raspoređuju proporcionalno nekoj osnovici. U ovom slučaju se koriste 25 i 26 brojanja.

Direktni troškovi obično uključuju materijale i komponente, čija se količina može dobiti iz specifikacije.

Opći proizvodni i opći troškovi poslovanja smatraju se indirektnim. Na primjer, plaće administracije, zakupnina, rasvjeta, grijanje itd. Pošto nije unaprijed poznato koji dio tih troškova ulazi u cijenu određenog proizvoda, ukupan iznos se mora raspodijeliti na sve proizvedene jedinice.

Koeficijenti distributivnih metoda su različiti, često propisani industrijskim standardima (proporcionalni direktnim troškovima, obim proizvodnje, planirani trošak).

Analiza troškova proizvodnje u 1C računovodstvu 8.3

Glavni odjeljci za računovodstvo troškova proizvodnje u 1C:

- Po odjelu

- Po grupama artikala

- Po troškovnoj stavci

Lista odjeljenja može odgovarati strukturi preduzeća. Ili se može razlikovati. Na primjer, neka od najvažnijih područja jedne radionice mogu se definirati kao "podjela" sa stanovišta računovodstva u 1C.

Postavka računovodstva po odjelima prikazana je na slici 1.

Popunjavanje imenika nomenklaturnih grupa je teži zadatak. Nomenklaturne grupe mogu se povezati sa vrstama aktivnosti. Jedna radionica može proizvoditi proizvode različitih vrsta, ili sve radionice mogu proizvoditi proizvode ili pružati usluge iste vrste. U 1C nema ograničenja u tom pogledu. Štaviše, broj nomenklaturnih grupa može se vremenom povećati (slika 2).

Glavna stvar je ne koristiti iste grupe proizvoda prilikom puštanja proizvoda u promet i za obračun proizvodnih usluga.

Najsloženija vrsta analitike je troškovno računovodstvo. Prilikom sastavljanja liste troškovnih stavki potrebno je pravilno utvrditi odnos između svake stavke i poreskog računovodstva. U 1C, lista direktnih troškova pohranjena je u registru informacija "Metode za određivanje direktnih troškova proizvodnje u OU". Potrebna podešavanja su prikazana na slici 3. Svi troškovi uzeti u obzir za stavke sa ove liste (slika 4) smatraju se direktnim, a ostatak indirektnim.

Za stavke indirektnih troškova specificiraju se koeficijenti raspodjele (baza). Vidi sl.5 i sl.6.

Klasifikacija troškovnih stavki odgovara opšteprihvaćenoj (vidi sliku 7):

- Amortizacija

- Plata

- Materijalni troškovi

- Drugi

1C dokumenti za odražavanje troškova proizvodnje

Glavni dokumenti pomoću kojih možete kapitalizirati troškove proizvodnje prikazani su na slikama u nastavku:

Slike ispod prikazuju same dokumente i ožičenje do njih.

Svi 1C dokumenti generiraju unose zaduženja na računima troškova proizvodnje (20, 23, 25, 26):

- Zahtjev-faktura - za kredit 10 računa

- Avans - za kredit 71

- Obračun plate - na kredit 70

- Prijem usluga - na zajam 60

- Amortizacija kredita - 02

Obračun troškova i moguće greške pri obračunu troškova

Detaljne informacije o strukturi troškova dostupne su u izvještaju „Referenca kalkulacije za kalkulaciju troškova proizvoda“.

Greške prilikom izračunavanja troškova u 1C

Koje su greške moguće prilikom obračuna troškova proizvodnje i izračunavanja troškova u 1C?

- Najčešće greške se odnose na bazu distribucije direktnih troškova (provjeriti da li postoji oslobađanje za one grupe artikala za koje se kapitaliziraju troškovi; da li je postavljen planirani trošak proizvedenih proizvoda; da li je došlo do prodaje, da li je baza distribucije je vezana za prihod, itd.)

- Ne postoji osnova za raspodelu indirektnih troškova (proveriti registar informacija „Metode raspodele indirektnih troškova“, sl. 6)

- Proizvodnja proizvoda i proizvodnih usluga ogleda se u istoj grupi proizvoda

- Rezultat se odražava na računima indirektnih troškova (25 ili 26). Problem se može odraziti samo u 20. ili 23. računu

Na osnovu materijala sa: programmist1s.ru

- Direktni rashodi u računovodstvu (BU) se uzimaju u obzir kao zaduženje računa 20 „Glavna proizvodnja“, odnosno računa 23.

- U poreskom računovodstvu (TA), direktni rashodi u 1C 8.3 mogu se prikazati na različitim računima 20, 25, 26, dok direktni rashodi u TA ne zavise od korespondencije.

U 1C 8.3, glavna stvar je da je sastav direktnih troškova ispravno konfiguriran u NU, odnosno da su postavke za takvu korespondenciju u 1C 8.3 naznačene kao dio direktnih troškova za porezno računovodstvo.

Direktni troškovi u računovodstvu u 1C 8.3

Direktni rashodi u računovodstvu 1C 8.3 će biti oni rashodi koji će se prilikom proizvodnje ili pružanja usluga ili izvođenja radova uzeti u obzir kao zaduženje računa 20 (23).

Da biste na strani zaduženja računa 20 odrazili direktne troškove za računovodstvo u 1C 8.3, potrebno je postaviti parametre u računovodstvenoj politici, na kartici Troškovi:

Kućicom za potvrdu potrebno je označiti vrste djelatnosti za koje je planirano da se troškovi uzimaju u obzir na računu 20. Potvrdni okvir je označen ako se za proizvodnju proizvoda uzimaju u obzir direktni troškovi proizvodnje i označen je kvadratić za obavljanje poslova i pružanje usluga kupcima. Polje za potvrdu se označava da bi se vodila ili ne vodila evidencija direktnih troškova na teret računa 20.

Ako je ovaj trošak direktan prema računovodstvenoj politici organizacije, tada u transakcijama u 1C 8.3 trebate prikazati trošak na zaduženju računa 20.

Direktni rashodi u poreskom računovodstvu u 1C 8.3

Direktni rashodi u poreskom računovodstvu su oni rashodi čiji je spisak prikazan u računovodstvenoj politici. U tom slučaju, lista direktnih troškova mora biti navedena u Poresko računovodstvenoj politici. Ovo je veoma važno, jer se ova lista može kreirati samostalno, o tome govori Porezni zakonik.

Za označavanje liste direktnih troškova u bazi podataka 1C 8.3 postoji postavka u Računovodstvenoj politici koja se nalazi u meniju - Stavka Računovodstvene politike - kartica Porez na dohodak - hiperveza Metode utvrđivanja direktnih troškova proizvodnje u NU:

U poreskom računovodstvu ne postoji direktna zavisnost na kom je računu u poreskom kontnom planu naznačeno knjiženje.

- Činjenica da će se računovodstveni sistem odraziti na teret računa 20, vrsta rashoda - Materijalni rashodi, biće direktan trošak za računovodstveni sistem.

- Ukoliko se to odrazi na teret računa 25, vrsta rashoda - Materijalni rashodi, to će takođe biti direktan rashod za NU.

Princip da ako je broj 20, onda je to samo direktan trošak za NU ne važi. Metoda koja se dodaje u "Metode za određivanje direktnih troškova" je metoda koja će raditi u 1C 8.3:

Ako se troškovi poreskog računovodstva uzmu u obzir na zaduženju računa 26, tada je u 1C 8.3 potrebno izvršiti raspodjelu indirektnih troškova za račun 26 „U troškovima proizvoda, radova, usluga“:

Dakle, račun 26 se ne otpisuje odjednom, već se raspoređuje na račun 20. Ovo je zgodno za one organizacije koje su odlučile da zbliže računovodstvo i porezno računovodstvo. Kada se računi 25 i 26 raspodijele na teret računa 20, odnosno izračuna se puni trošak, ispada da ako račun 26 nije definiran kao dio direktnih rashoda, onda će razlika biti između računovodstvenog i poreznog računovodstva. To je normalno i to je ono što se po zakonu očekuje.

Račun 44 se ne može navesti u „Metodi utvrđivanja direktnih troškova“. Čak i ako dodate 44 računa, program 1C 8.3 to neće definirati kao direktan trošak. Takođe, ako se u „Metode utvrđivanja direktnih rashoda“ doda konto 26, ali je u parametrima računovodstvene politike postavljena raspodjela indirektnih rashoda metodom direktnih troškova, tada se konto 26 neće definirati kao direktni rashod. Samo ako se računi 25 i 26 distribuiraju na teret računa 20 i navede se lista direktnih troškova, tada će sve raditi u 1C 8.3.

Direktni rashodi u prijavi poreza na dobit u 1C 8.3

Da bi se automatizovao ispravan proces, važno je da se lista troškova odobri u skladu sa računovodstvenom politikom organizacije.

U prijavi poreza na dohodak direktni rashodi se iskazuju u listu 02 Priloga 2, u redovima 010, 020. Za red 010 formira se lista direktnih rashoda:

Oni rashodi koji će biti navedeni u „Metodi utvrđivanja direktnih troškova proizvodnje u NU“, ti rashodi će biti uključeni u prijavu poreza na dobit. Ukoliko je prijava pogrešno formirana, obračun poreza na dohodak smatraće se neusaglašenim sa realnošću.

Kako zatvoriti račun 20 u 1C 8.3

Razmotrimo da li je u 1C 8.3 moguće implementirati automatski otpis troškova sa računa 20 bez uzimanja u obzir prihoda po grupi stavki.

– ovo je vrsta robe, radova i usluga u 1C 8.3.

U bazi podataka 1C 8.3 postoji, gdje postoji grupa Proizvodi - to su konačni proizvodi organizacije:

Ili postoji takva grupa kao što je Usluge, koja ima svoje usluge, odnosno one usluge koje se pružaju direktno korisnicima:

U 1C 8.3 postoji imenik Nomenklaturne grupe. Mnogi korisnici 1C 8.3 su zbunjeni oko toga za šta su potrebni. Čini se da postoji nomenklatura koja se ubacuje u dokumente za implementaciju. Ali u 1C 8.3 postoje grupe artikala za koje se vodi analitičko računovodstvo na kredit računa 90, odnosno i stavka i grupa stavki se dodaju u prihod. Dugovanje računa 20 se akumulira posebno prema grupi stavki:

U prethodnoj verziji programa 1C 8.2, dok prihod ne prođe kroz grupu artikala, račun 20 neće biti zatvoren. Iz tog razloga su nastali problemi, jer za neke usluge ili ne bi moglo biti prihoda ili se, na primjer, prodaja odvija u jednoj grupi proizvoda, a troškovi se ogledaju u dva reda.

Kako bi izbjegli poteškoće sa zatvaranjem računa 20, programeri 1C uveli su parametar u postavkama Računovodstvene politike za zatvaranje računa 20 bez uzimanja u obzir prihoda. Ova postavka se mora koristiti za posao ili usluge:

Dakle, u 1C 8.3 Računovodstvena politika daje opcije za zatvaranje računa 20 za radove i usluge na kraju mjeseca:

- Isključujući prihode;

- Uključujući prihode;

- Uključujući samo prihod od proizvodnih usluga.

Način zatvaranja računa 20 “Isključujući prihode od rada” u 1C 8.3

U 1C 8.3, ova metoda olakšava rad s 20 brojanja. Ako je u 1C 8.3 teško održati ovisnost računa 20 od kredita računa 90 i grupa stavki, onda je ovaj metod najprihvatljiviji, a račun 20 će se zatvarati mjesečno.

Prema ovoj metodi, zaduženje računa 20 će se zatvoriti ako nema prihoda na teret konta 90 ili prihod dolazi iz druge grupe stavki, s tim da je računovodstvenom politikom preciziran način zatvaranja računa 20 - „bez uzimanja u obzir račun prihoda od rada.”

Tako će svi troškovi evidentirani na računu 20 za rad i usluge biti automatski otpisani u cijelosti u Dt 90 uvijek na kraju mjeseca. Bez obzira da li se prihod od kredita 90 odražava ili ne.

Da biste prikazali “ ” koristeći ovu metodu, u 1C 8.3 morate unijeti dokument “Inventar radova u toku”, tada će se zaduživanje računa 20 zatvoriti umanjeno za iznos “radova u tijeku”:

Način zatvaranja računa 20 „Uzimanje u obzir prihoda od rada“ u 1C 8.3

Ako je u 1C 8.3 odabrana opcija za postavljanje računovodstvene politike „Uzimanje u obzir prihoda od rada“, tada

- Ako je prihod iskazan za grupu proizvoda, tada će se troškovi evidentirani na računu 20 za istu grupu proizvoda automatski otpisati za cijeli iznos u DT 90 pri zatvaranju mjeseca.

- Ako nije bilo prihoda za grupu stavki, onda se troškovi neće otpisati, već će ostati na teretu računa 20.

Dakle, neophodna je striktna usklađenost kako bi na teretu računa 20 bili prikazani troškovi jedne grupe stavki i da bi prihod išao nužno kroz ovu grupu stavki. Ako u tekućem mjesecu nema prihoda za grupu artikala, tada se račun 20 neće zatvoriti i kao „nedovršen“ će biti prebačen u naredni mjesec.

Način zatvaranja računa 20 „Uzimajući u obzir prihode samo od proizvodnih usluga“ u 1C 8.3

Upisuje se pomoću dokumenta “Pružanje proizvodnih usluga”. U ovoj metodi:

- Prihod od radova i usluga treba da se odrazi samo pomoću dokumenta „Pružanje proizvodnih usluga“.

- Ako je prihod prikazan po grupama proizvoda korištenjem ovog dokumenta, tada će se troškovi evidentirani na računu 20 za istu grupu proizvoda automatski otpisati za cijeli iznos u DT 90.02 na kraju mjeseca.

- Ako za grupu artikala nije bilo prihoda ili je upisan u dokument „Prodaja robe i usluga“, onda se troškovi neće otpisati, već će ostati u obliku nedovršenih radova na teretu računa 20.

Dakle, ako postoji zaduženje računa 20 za određenu grupu artikala, onda da bi se on zatvorio, prihod se za istu grupu artikala mora prikazati na odobrenju računa 90.01 pomoću dokumenta „Pružanje usluga proizvodnje“. Za prodaju robe i usluga ne možete koristiti druge dokumente, inače račun neće biti zatvoren.