Výdajové položky za 1s 8.2. Účetní informace. Daň z příjmu

Plátci daně z příjmů, kteří se zabývají výrobou výrobků, výkonem práce a poskytováním výrobních služeb, musí rozdělit výrobní náklady v 1C Účetnictví 8 na přímé náklady a nepřímé náklady.

Metody stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví programu 1C Účetnictví 8 jsou popsány ve stejnojmenném informačním registru. Uživatel v něm musí nezávisle uvést seznam přímých výrobních nákladů v daňovém účetnictví 1C. Program 1C interpretuje vše, co není uvedeno v tomto registru, jako nepřímé výrobní náklady.

Na konkrétních příkladech se naučíme, jak stanovit přímé výrobní náklady v daňovém účetnictví v programu 1C Účetnictví 8.2. Je velmi důležité, aby rozdělování přímých výdajů v 1C řešil člověk, který zná účetnictví a daňové účetnictví.

1. Přímé a nepřímé výrobní náklady

Články 271-273 kapitoly 25 daňového řádu Ruské federace stanoví pro poplatníky daně z příjmu dva alternativní způsoby stanovení příjmů a výdajů. Požadovaná metoda musí být stanovena v účetních zásadách organizace.

- Akruální metoda. Je univerzální a hodí se pro všechny příležitosti.

- Hotovostní metoda. Někdy je to pohodlnější, ale má to řadu omezení.

Plátci daně z příjmu jsou organizace, které uplatňují obecný daňový systém (OSNO). Pro tyto organizace používá program 1C Accounting 8 pouze akruální metodu.

Podle odstavce 1 Čl. 318 daňového řádu Ruské federace jsou poplatníci daně z příjmů, kteří používají akruální metodu, povinni udržovat náklady na výrobu a prodej zboží (práce, služby) a rozdělit je na přímé a nepřímé náklady. To je vysvětleno rozdílnými podmínkami pro jejich uznání v daňovém účetnictví, viz odstavec 2 čl. 318 Daňový řád Ruské federace.

- Nepřímé náklady. Nepřímé náklady na výrobu a prodej vzniklé v běžném účetním období jsou plně uznány jako náklady ve stejném zdaňovacím období. To znamená, že i když v běžném období nedošlo k prodeji, nepřímé náklady stále snižují zdanitelný zisk tohoto období.

- Přímé výdaje. Přímými výdaji se rozumí výdaje běžného účetního období při prodeji výrobků (práce, služby), v jejichž nákladech jsou zohledněny v souladu s článkem 319 tohoto zákoníku. Tedy s přihlédnutím k bilanci rozpracované výroby.

Výjimkou mohou být případy, kdy organizace poskytuje produkční služby. Tito poplatníci mají právo částku přímých výdajů vynaložených ve zdaňovacím období přičíst v plné výši ke snížení příjmů z výroby a prodeje tohoto zdaňovacího období bez rozdělení do zůstatků nedokončené výroby.

Výčet přímých výdajů není zákonem upraven. To znamená, že organizace samostatně stanoví ve svých účetních zásadách seznam přímých výdajů, avšak s přihlédnutím k ustanovení odst. 1 čl. 318 Daňový řád Ruské federace.

- Materiálové náklady. Stanoveno podle odst. 1 a odst. 4 odst. 1 Čl. 254.

- Mzdové náklady. Výdaje na odměny personálu podílejícího se na výrobě zboží, výkonu práce, poskytování služeb, jakož i výdaje na povinné důchodové pojištění, sloužící k financování pojištění a hrazené části pracovního důchodu na povinné sociální pojištění v případě dočasné invalidity a v souvislosti s mateřstvím povinné zdravotní pojištění, povinné sociální pojištění pro případ pracovních úrazů a nemocí z povolání časově rozlišené na stanovené částky mzdových nákladů.

- Amortizace. Částky naběhlých odpisů dlouhodobého majetku používaného při výrobě zboží, prací a služeb.

K oddělení přímých a nepřímých nákladů v daňovém účetnictví v konfiguraci 1C: Accounting 8 je určen informační registr „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“.

Než si to ale prostudujete, otevřete „PODNIKU\Účtový diagram\ Graf účtů“ a věnujte pozornost následujícím bodům. Účty, na kterých je vedeno daňové účetnictví, jsou označeny znakem daňového účetnictví - přítomnost příznaku ve sloupci „NU“. Nákladové účty (20, 23, 25, 26) mají také funkci daňového účetnictví. Kromě toho mají tyto účty podúčet „Nákladové položky“.

Nákladové položky jsou zase popsány ve stejnojmenném adresáři „Nákladové položky“. Mezi detaily tohoto adresáře je atribut „Typ nákladu“. Jeho hodnota se používá pro účely daňové evidence.

Pokud by se celý seznam nákladových položek dal rozdělit na dva nepřekrývající se seznamy (přímé a nepřímé nákladové položky), pak by stačilo jednoduše vytvořit dva odpovídající adresáře a vyřešit problém rozdělení nákladů na přímé a nepřímé.

Potíž je však v tom, že stejná nákladová položka se v některých situacích může vztahovat k přímým nákladům, v jiných k nepřímým nákladům. Například nákladová položka s typem výdajů „Mzdy“. Jedná se o přímé náklady na odměny výrobního personálu. Odměňování řídících pracovníků je však nepřímým nákladem.

2. Registr informací "Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví"

Již výše jsme uvedli, že pro vyřešení tohoto problému byl do konfigurace zaveden periodický registr informací „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“.

Není neobvyklé slyšet následující frázi. Tento registr obsahuje seznam přímých výdajů. Všechny náklady, které v něm nejsou popsány, jsou náklady nepřímé. Není to tak úplně pravda. Neobsahuje výčet přímých výdajů, ale výčet pravidel (podmínek) pro stanovení přímých výdajů. Každý záznam je podmínkou. Pokud je u nákladu splněna alespoň jedna podmínka popsaná v evidenci, pak je takový náklad v programu zaúčtován jako přímý náklad. U těch výdajů, u kterých není splněna žádná z podmínek, se jedná o nepřímé výdaje.

Záznamy v tomto registru se často nazývají vzory nebo masky. Je možné, že to vše ještě není příliš jasné. Vezměme to tedy pěkně popořadě.

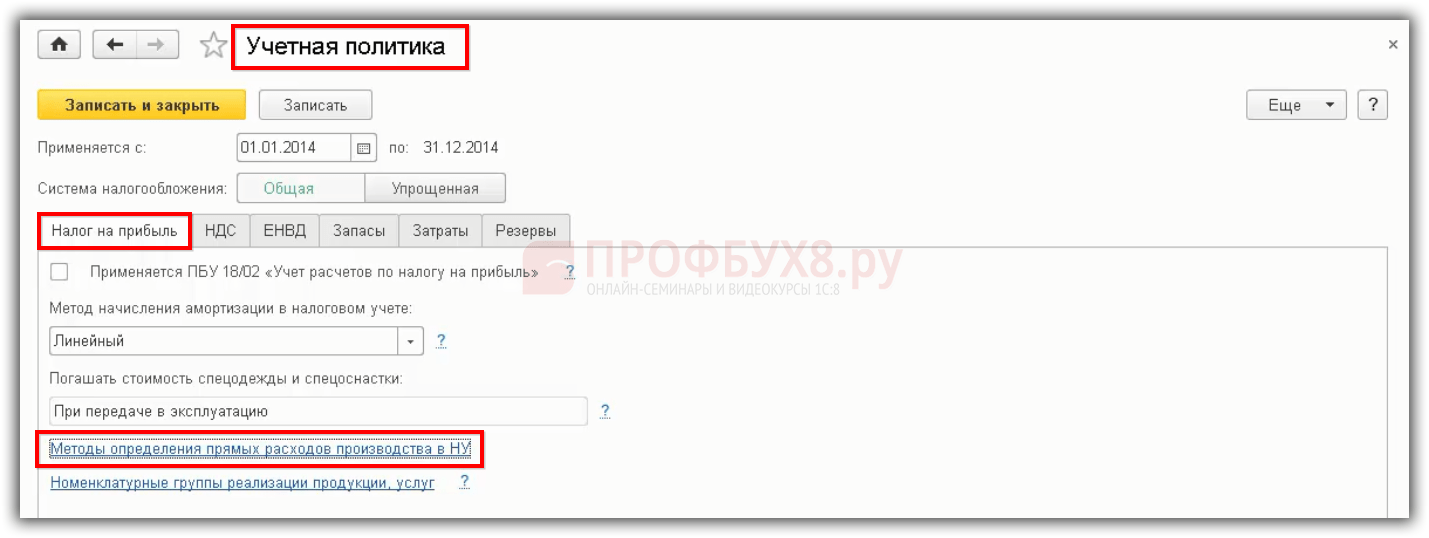

Organizace samostatně schvaluje seznam přímých výdajů ve svých účetních zásadách. Proto je nejlepší jej registrovat prostřednictvím registračního formuláře „Účetní zásady organizací“. Přejděte na záložku „Daň z příjmu“ a klikněte na tlačítko „Uvést seznam přímých výdajů“.

Pokud pro danou organizaci informační registr „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“ ještě neobsahuje jediný záznam, pak program nabídne jeho automatické vyplnění.

O výběru tlačítka nemusíte dlouho přemýšlet. Přibližně po 20 sekundách program otevře registr pro ruční generování potřebných záznamů v něm. V zásadě jej můžete zavřít a znovu kliknout na tlačítko „Zadat seznam přímých výdajů“.

Nebuďte překvapeni, když při otevření tohoto registru pomocí příkazu „OPERACE \ Informační registr \ Metody stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“ vás program nevyzve k jeho vyplnění. V tomto režimu opravdu nenabízí jeho vyplnění.

Po kliknutí na tlačítko „Ano“ se registr naplní následujícími položkami.

Každý záznam v této evidenci představuje podmínku pro uznání výdaje jako přímého nákladu. Vlastní rozdělení nákladů v daňovém účetnictví na přímé a nepřímé se provádí na konci měsíce regulačním dokumentem „Uzávěrka (20, 23, 25, 26)“.

Na příkladu 1. záznamu se podívejme, jak dokument „Uzávěrka (20, 23, 25, 26)“ „odůvodňuje“ uznat výdaj jako přímý nebo nepřímý. Zjednodušeně lze rozlišit následující fáze „činění“ rozhodnutí.

- 1. krok. Za aktuální měsíc (např. březen 2012) pro organizaci „Obchodní dům „Komplex“, v účetní evidenci „Deník zápisů (účetní a daňové účetnictví)“ doklad najde všechny záznamy (účetní zápisy) typu 20.01\ 69,11.

- 2. krok. Mezi nalezenými záznamy zůstávají pro další analýzu pouze ty, jejichž datum není dřívější než datum šablony v registru „Metody stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“. V našem příkladu je to 1. 1. 2012.

- 3. krok. Vzhledem k tomu, že atribut „Division“ není v šabloně rejstříku uveden, záznamy 20.01\69.11 provedené v jakékoli divizi organizace jsou brány v úvahu níže.

- 4. krok. Položka „Nákladová položka“ také není vyplněna, to však neznamená, že se uvažuje o nějaké nákladové položkě. Zohledněny jsou pouze ty nákladové položky, které mají v atributu „Druh nákladu“ hodnotu „Ostatní výdaje“. proč tomu tak je? Ano, protože v příslušném záznamu je v detailu „Druh výdajů NU“ uvedena hodnota „Ostatní výdaje“.

Pokud tedy zápis 20.01\69.11 provedený v účetnictví splňuje všechny uvedené podmínky, program jeho částku zařadí do přímých výdajů.

Pokud je v účetnictví zjištěn výdaj, pro který není v této evidenci nalezena vhodná šablona, je v daňovém účetnictví tento náklad uznán jako nepřímý a jeho program jej odepíše na vrub příslušného podúčtu účtu 90.08 „Výdaje na řízení“.

Nyní se podíváme blíže na detaily informačního registru „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“. Obsahuje dvě skupiny podrobností: Povinné a Dodatečné.

Požadované podrobnosti.

- datum. Zde uvádíme datum, od kterého je tento záznam v registru platný. Pokud se postupem času změní účetní pravidla pro seznam přímých výdajů, pak bude nutné zadat nové záznamy s novými daty jejich činnosti.

- Organizace. Každá organizace si samostatně určuje svůj vlastní seznam přímých výdajů. Vzhledem k tomu, že v tomto registru jsou u všech organizací ukládány přímé výdaje, je u každého záznamu nutné uvést jeho příslušnost ke konkrétní organizaci.

- Druh výdajů na NU. Druh spotřeby v souladu s klasifikací v odstavci 1 čl. 318 Daňový řád Ruské federace. Volba typu výdaje v NU omezuje seznam možných nákladových položek. Pro tento záznam lze uvažovat pouze ty nákladové položky, které mají stejnou hodnotu uvedenou v atributu „Typ nákladu“ jako v atributu „Druh nákladu v NU“.

Další (volitelné) podrobnosti.

- Pododdělení. Uvádíme divizi, u které jsou v souladu s přijatou účetní politikou přímé náklady. Obvykle se jedná o výrobní jednotky. Pokud není oddělení specifikováno, pak se berou v úvahu náklady pro všechna oddělení.

- Účet Dt. V případě potřeby můžete zadat kterýkoli ze 4 nákladových účtů: 20, 23, 25 nebo 26. Není-li účet zadán, bude standardně převzat kterýkoli z těchto účtů.

- Účet Kt. V případě potřeby můžete uvést libovolný účet, který odpovídá na vrub nákladovému účtu v souladu s Návodem k používání účtového rozvrhu (příkaz 94n).

- Nákladová položka. Program vám umožní uvést pouze tu nákladovou položku, u které se hodnota atributu „Druh nákladu“ shoduje s hodnotou atributu „Druh nákladu v NU“ v příslušném registru informací.

Je velmi důležité pochopit, že až do konce měsíce nejsou výrobní náklady organizace rozděleny na přímé a nepřímé náklady. V souladu s nastavením Účtové osnovy se promítnou do nákladů v okamžiku zaevidování obchodního případu v účetnictví (AC) a v daňovém účetnictví (DÚ).

Stejně tak je důležité porozumět tomu, v závislosti na jakých nastaveních se v řídicí jednotce a v řídicí jednotce vyskytují určitá zaúčtování. Pro jasnost zvažte následující příklad. Na dokladu „Žádost-faktura“ nechte odepsat materiály na účet 26 „Všeobecné provozní náklady“. Pro zjednodušení také v informačním registru „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“ není jediný záznam. To znamená, že všechny náklady v daňovém účetnictví jsou uznány jako nepřímé. Po uzavření měsíce v závislosti na nastavení účetní politiky uvidíme následující transakce.

Možnost 1: Příznak „Metoda přímé kalkulace“ je vymazán.

- BU: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

Věnujte pozornost poslednímu příspěvku, 90.08.1\26. Nemá to nic společného se stavem vlajky „Podle přímých nákladů“. Je to dáno tím, že v informačním registru „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“ neexistuje jediný záznam. To znamená, že všechny náklady v NU jsou zaúčtovány jako nepřímé a jsou odepsány na konci měsíce na účet 90.08.1.

Možnost 1: Je nastaven příznak „Podle metody přímé kalkulace“.

- BU: 26\10.01, zaúčtování je generováno dokladem „Požadavek-faktura“ v souladu s nastavením informačního registru „Položkové účetní účty“.

- BU: 90.08.1\26, generuje zaúčtování doklad „Uzávěrka (20, 23, 25, 26), pokud je nastaven příznak „Metodou přímé kalkulace“.

- NU: 26\10.01, zaúčtování je generováno dokladem „Požadavek-faktura“ v souladu s nastavením informačního registru „Položkový účetní účet“ a přítomností znaku vedení NU na účtu 26 „Všeobecné náklady“ a účtu 10.01 „Suroviny a materiály“.

- NU: 90.08.1\26, zaúčtování vygeneruje doklad „Uzávěrka účtů (20, 23, 25, 26). V našem prostředí jsou všechny náklady nepřímé.

Z analýzy tohoto příkladu je třeba věnovat pozornost následujícímu bodu.

Stav příznaku „Metodou přímé kalkulace“ ovlivňuje tvorbu transakcí pouze v účetnictví při uzávěrce měsíce. S daňovým účetnictvím to nemá nic společného

V daňovém účetnictví je odpis nákladů do nákladů nebo správních nákladů dán jejich povahou. Přímé náklady se na konci měsíce odepisují z nákladových účtů na vrub účtu 90.02.1 „Výnosy z činností s hlavním daňovým systémem“.

Naopak nepřímé náklady se při uzávěrce měsíce účtují přímo na vrub účtu 90.08.1 „Správní náklady na činnost s hlavním daňovým systémem“.

3. Příklady vyplnění informačního registru „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“

Abychom pochopili, jak se náklady dělí na přímé a nepřímé, je nejlepší zvážit několik typických příkladů.

Rejstřík neobsahuje žádné záznamy.

Toto je nejčastější chyba začátečníků. Někdy si neuvědomují, že tento registr musí být vyplněn seznamem podmínek pro uznání přímých výdajů. Vzhledem k tomu, že v rejstříku neexistuje jediný záznam, neexistuje ani jediná podmínka pro uznání přímých výdajů. V důsledku toho budou veškeré výdaje programu vnímány jako nepřímé náklady.

Předpokládejme, že máme všeobecné výrobní a administrativní náklady. Při uzavření měsíce program dle očekávání vygeneruje zápisy v účetnictví na vrub účtu 20.01 „Hlavní výroba“. Předpokládáme, že příznak „Podle metody přímé kalkulace“ je vymazán. Ale v daňovém účetnictví budou zápisy provedeny na vrub účtu 90.08.1 „Příjmy z činností s hlavním daňovým systémem“.

Nesprávné zadání nákladového účtu.

Pokud program standardně naplní registr, pak správně označuje účty. Při ruční úpravě však uživatelé někdy určují skupinu účtů, například účet 20 „Hlavní produkce“.

Bohužel z nějakého důvodu program takovou svobodu umožňuje. Ale to není správné! Připomeňme, že program provádí účtování pouze pro většinu interních podúčtů. Označení skupinového účtu je tedy ekvivalentní tomu, že jej nemáte.

Pokud takový záznam existuje u všech účetních zápisů typu 20.01\69.02.3, provedou se v daňovém účetnictví zápisy typu 90.08.01\69.02.3. To znamená, že v daňovém účetnictví budou všechny tyto náklady uznány jako nepřímé.

V informačním registru „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“ je nepřijatelné uvádět účtovou skupinu. Pouze nejvnitřnější podúčet pro účet skupiny

Všechny náklady jsou vykazovány jako přímé.

Pokud chceme např. všechny věcné výdaje v daňovém účetnictví uznat jako přímé, pak stačí provést jeden zápis. Je nutné vyplnit pouze požadované údaje a v detailu „Druh výdajů v OU“ uvést hodnotu „Materiálové výdaje“.

Právě u tohoto programu je dáno, že jakýkoli účetní zápis je odepsán na vrub nákladového účtu (20, 23, 25, 26), z libovolného kreditního účtu odpovídajícímu nákladovému účtu, v jakémkoli oddělení a pro jakoukoli nákladovou položku s druhem výdajů „Výdaje materiálu“. ” v daňovém účetnictví se projeví jako přímý náklad.

Tzn., že pokud je v účetnictví např. zaúčtování 20.01\25, tak se v daňovém účetnictví vytvoří zaúčtování 20.01\25.

Samozřejmě v případě potřeby lze takový záznam vytvořit pro jakýkoli typ nákladu v daňovém účetnictví: Odpisy, Mzdy atd.

Obecná maska by neměla být podrobná.

Někdy jsou v registru obecné vzory a zároveň jejich detaily, například jako na obrázku.

Je velmi důležité pochopit, že položka popisující celkovou šablonu nemá vyšší prioritu. Všechny záznamy v registru jsou si rovny! U dokumentu „Uzávěrka účtů (20, 23, 25, 26)“ je to jednoduše nadbytečná informace. Proto pro dvě níže popsané situace bude výsledek stejný.

- V rejstříku je pouze obecný vzor, 1. záznam.

- Rejstřík má obecnou šablonu (1. záznam) a záznamy, které jej podrobně popisují (2. a 3. záznam).

Vyhněte se záznamům, které podrobně popisují obecný vzorec. Zahlcují registr a znesnadňují uživateli jeho ovládání. Jednoduše řečeno, můžete být zmateni /

Dělení jednodruhových nákladů na přímé a nepřímé.

Jednodruhovými výdaji rozumíme všechny výdaje související s jedním druhem výdajů v daňovém účetnictví. Například „Cestovní náklady“.

Někdy je nutné klasifikovat část nákladů jednoho typu jako přímé náklady a druhou část jako nepřímé. Předpokládejme, že naše organizace má tři divize: Administrace, Workshop 1 a Workshop 2.

- Náklady na pracovní cesty pracovníků dílen budou účtovány do skutečných nákladů. To znamená, že v daňovém účetnictví by se mělo jednat o přímé výdaje.

- Náklady na pracovní cesty zaměstnanců administrativy budou zahrnuty do správních nákladů. To znamená, že v daňovém účetnictví by se mělo jednat o nepřímé náklady.

K vyřešení tohoto problému zavedeme dva nové prvky v adresáři „Cost Items“.

- Název "Výrobní cesty". U tohoto prvku uvedeme typ výdaje „Cestovní výdaje“. Tento prvek využijeme pro pracovníky výrobních dílen. Jedná se o přímé náklady.

- Název "Služební cesty". U tohoto prvku také uvedeme typ výdaje „Cestovní náklady“. Tento prvek však využijeme pro zaměstnance administrativy. Jedná se o nepřímé náklady.

Obecná šablona, tedy šablona pouze s povinnými údaji, nám nepomůže. Popisujeme pouze podrobné záznamy, jako na obrázku.

Dokument „Uzávěrka (20, 23, 25, 26)“ bude interpretovat podmínky popsané následovně.

- Přímé výdaje. Náklady na jakoukoli „výrobní cestu“ odepsanou na vrub jakéhokoli nákladového účtu v oddělení Shop-1 a/nebo Shop-2 budou uznány jako přímé náklady v NU.

- Nepřímé náklady. Domníváme se, že v evidenci s výdajovou položkou „Služební cesty“ neexistuje žádný výslovný ani implicitní záznam. V tomto případě budou všechny „Cestovné“ s nákladovou položkou „Cestovné“ uznány NU jako nepřímé náklady.

4. Analýza přímých a nepřímých výrobních nákladů

Pro analýzu přímých a nepřímých nákladů na výrobu (práce, služby) jsou vhodné běžné standardní účetní výkazy. Důležité je pouze zapamatovat si následující.

Rozdělení na přímé a nepřímé náklady se provádí regulačním dokumentem „Uzávěrka (20, 23, 25, 26)“. Informace o výdajích v daňovém účetnictví ve standardních účetních sestavách lze tedy získat až po zaúčtování tohoto dokladu. Zaměříme se na specializované reporty.

Zpráva „Evidence účtování výrobních nákladů“.

Tuto sestavu lze otevřít pomocí příkazu “ZPRÁVY\Daňové účetní registry k dani z příjmu\ Registr účtování výrobních nákladů" V závislosti na hodnotě atributu „Typ výdajů“ vygeneruje seznam přímých nebo nepřímých nákladů.

Ihned poznamenejme, že výčet přímých výdajů v této zprávě je prozatím pouze potenciálními přímými výdaji. Některé z nich se takovými stanou až po implementaci. Pamatujte, že „přímé náklady se vztahují k nákladům běžného účetního období, kdy se prodávají výrobky (práce, služby) ...“, čl. 318 Daňový řád Ruské federace.

Nepřímé náklady v daňovém účetnictví se účtují v okamžiku jejich vzniku. To znamená, že není třeba čekat, až se produkty prodají. Jejich seznam lze vidět, pokud v detailu „Druh výdajů“ označíte „Nepřímé výdaje“.

Sestavu „Evidence účtování výrobních nákladů“ lze vygenerovat před i po regulačním dokumentu „Uzávěrka (20, 23, 25. 26“).

Zpráva „Analýza stavu daňového účetnictví pro daň z příjmů“.

Po zaúčtování dokladu „Uzávěrka účtů (20, 23, 25. 26“) se údaje v „PŘIHLÁŠENÍ\ Analýza stavu daňového účetnictví pro daň z příjmů" Umožňuje analyzovat přímé a nepřímé daně, které šly ke snížení základu daně pro daň z příjmu.

Výkaz lze vygenerovat pouze v případě, že za uvedené období byly příjmy, přesněji tržby.

Klikněte na sekci "Výdaje". Otevře se formulář, ve kterém vidíte částky přímých a nepřímých nákladů uznaných v daňovém účetnictví.

Pojďme to analyzovat. A tak zpráva ukazuje, že program uznal přímé výdaje ve výši 30 720 rublů. Výše jsme však viděli, že přímé výdaje by měly být dvakrát vyšší - 61 440 rublů. Důvodem je, že na výrobu jsme použili materiál rovnou dvě židle. Uvolnili také dvě židle. Jednu židli ale prodali. A jak si pamatujeme, přímé náklady jsou přijímány při prodeji produktů.

Nápověda-kalkulace „Cena produktu“.

Cena produktu" Umožňuje zobrazit skutečné náklady na výrobu, a to jak v účetnictví, tak v daňovém účetnictví.

Tištěná podoba sestavy je účetním dokladem. Schvaluje rozdělení výrobních nákladů do nákladů na vyrobené produkty a nákladů na poskytnuté služby v měsíci, kdy je sestava generována.

Nápověda-výpočet "Výpočet".

Tuto sestavu lze otevřít pomocí příkazu „REPORTS\References-Calculations\ Kalkulace" Umožňuje zobrazit skladbu výdajů, které tvořily skutečné náklady na výrobu, a to jak v účetnictví, tak v daňovém účetnictví.

Tištěná podoba sestavy je účetním dokladem. Schvaluje skladbu, kvantitativní a peněžní charakteristiky nákladů na výrobu vyrobených výrobků a poskytování výrobních služeb v měsíci, ve kterém je sestava sestavena.

závěry

- Abyste mohli kompetentně řídit náklady na produkty, musíte dobře rozumět práci informačního registru „Metody pro stanovení přímých a nepřímých výrobních nákladů v daňovém účetnictví“.

- Stav příznaku „Metodou přímé kalkulace“ souvisí s účetnictvím a nemá nic společného s daňovým účetnictvím.

- Nezaměňujte definici přímých a nepřímých nákladů s rozdělením všeobecných výrobních a všeobecných obchodních nákladů.

dodatečné informace

K problematice diskutované v článku se mohou předplatitelé ITS seznámit s články metodiků společnosti 1C na webu internetové verze ITS.

- Jak vyplnit registr „Metody pro stanovení přímých výrobních nákladů v OU“.

- Jak zkontrolovat nepřímé výdaje v přiznání k dani z příjmů.

- Odpis všeobecných výrobních a všeobecných obchodních nákladů.

Pokračování příště.

Nejprve trocha teorie. Účetnictví výrobních nákladů přímo souvisí s výstupem produktu a. V tomto ohledu jsou náklady rozděleny do dvou skupin:

- Přímo

- Nepřímý

Obě skupiny jsou zahrnuty v ceně nákladů, ale jejich metody „dostat se tam“ jsou odlišné. Přímé náklady lze okamžitě přiřadit ke konkrétní službě nebo polotovaru. Účetnictví je vedeno na účtech 20 a 23.

Nejsložitějším typem analýzy je nákladové účetnictví. Při sestavování seznamu nákladových položek je nutné správně určit vztah mezi každou položkou a daňovým účetnictvím. V 1C je seznam přímých nákladů uložen v informačním registru „Metody pro stanovení přímých výrobních nákladů v OU“. Potřebná nastavení jsou uvedena na obr. 3. Všechny náklady zohledněné u položek z tohoto seznamu (obr. 4) jsou považovány za přímé, zbytek za nepřímé.

U nepřímých nákladových položek jsou uvedeny rozdělovací koeficienty (základ). Viz obr.5 a obr.6.

Klasifikace nákladových položek odpovídá obecně uznávané (viz obr. 7):

- Amortizace

- Plat

- Materiálové náklady

- Ostatní

Získejte 267 videolekcí na 1C zdarma:

1C dokumenty pro odrážení výrobních nákladů

Hlavní dokumenty, pomocí kterých můžete aktivovat výrobní náklady, jsou uvedeny na obrázcích níže.

Níže uvedené obrázky ukazují samotné dokumenty a zapojení k nim.

Kalkulace a možné chyby při účtování nákladů

Podrobné informace o struktuře nákladů jsou k dispozici ve zprávě „Reference kalkulace pro kalkulaci nákladů na produkt“.

Chyby při výpočtu nákladů v 1C

Účetnictví v programu 1C: „Enterprise Accounting 3.0“ je založeno na správném vyplňování různých referenčních knih. Jednou z nejdůležitějších referenčních knih je referenční kniha „Cost Items“. Obsahuje informace pro vedení analytického účetnictví, konkrétně: 08; 20; 23; 25; 26; 28; 29; 44. Každý z těchto účtů má podúčet se stejným názvem:

Tato podkonto odráží pouze obrat, v podkontu „Nákladové položky“ nejsou žádné zůstatky.

Správné vyplnění tohoto adresáře je zvláště důležité, protože se podílí a ovlivňuje správné sestavení účetní závěrky podniku.

Vyplnění adresáře „Nákladové položky“.

Chcete-li přejít do adresáře, přejděte do nabídky „Adresáře“ a poté v části „Příjmy a výdaje“ vyberte odkaz „Nákladové položky“. Otevře se formulář seznamu adresářů.

Zpočátku se při prvním spuštění programu i s čistou infobází zaplní adresář výchozími hodnotami, neboli tzv. předdefinovanými prvky. Jsou označeny ikonou. Tyto články nelze smazat a nedoporučujeme je měnit, protože s největší pravděpodobností budou při aktualizaci konfigurace změněny na původní hodnotu.

Důležité! V žádném případě se nedoporučuje nic měnit v žádné nákladové položce, pokud o ní již začalo účtování. Pokud taková potřeba nastane, musíte znovu zaúčtovat doklady, kde byly generovány transakce zahrnující nákladové účty.

Získejte 267 videolekcí na 1C zdarma:

Adresář „Nákladové položky“ je stejný pro všechny nákladové účty.

Chcete-li zadat novou nákladovou položku, klikněte na tlačítko „Vytvořit“. Otevře se formulář pro vytvoření nového prvku adresáře.

Při zadávání názvu nové položky je vhodné podobné náklady nerozdělit, ale seskupit je do jednoho prvku. Tím zabráníte tomu, aby se adresář nafoukl. Pokud například podnik používá podnikovou mobilní komunikaci, má pevné telefony a IP telefonii, měli byste vytvořit jednu nákladovou položku – „Komunikační služby“.

Doporučuji vám předem naplánovat nákladovou strukturu podniku, aby později nedošlo k záměně a nemuseli jste opakovaně opravovat a předávat dokumenty.

Údaj „Druh nákladu“ je povinný a je důležité jej správně vyplnit, protože přiznání k dani z příjmů se vyplňuje po položkách. V souladu s tím se daňové účetnictví provádí v kontextu nákladových položek.

Atribut „Default Use“ ukazuje účel článku a vyplňuje se, když je potřeba, aby byl automaticky vložen do vybraného dokumentu.

Zde je příklad vyplnění nákladové položky „Odepis materiálu“:

Jak zohlednit výrobní náklady v programu 1C Accounting 8.3?

Nejprve trocha teorie. Účetnictví výrobních nákladů přímo souvisí s výstupem produktu a kalkulací nákladů. V tomto ohledu jsou náklady rozděleny do dvou skupin:

- Přímo

- Nepřímý

Obě skupiny jsou zahrnuty v ceně nákladů, ale jejich metody „dostat se tam“ jsou odlišné. Přímé náklady lze okamžitě přiřadit ke konkrétnímu hotovému výrobku, službě nebo polotovaru. Účetnictví je vedeno na účtech 20 a 23.

Nepřímé náklady se rozdělují úměrně k nějaké základně. V tomto případě se používají počty 25 a 26.

Přímé náklady obvykle zahrnují materiály a komponenty, jejichž množství lze zjistit ze specifikace.

Všeobecné výrobní a všeobecné obchodní náklady jsou považovány za nepřímé. Například administrativní platy, nájemné, náklady na osvětlení, vytápění atd. Protože není předem známo, jaká část těchto nákladů je zahrnuta v ceně konkrétního produktu, je nutné celkovou částku rozdělit mezi všechny vyrobené jednotky.

Koeficienty distribučních metod jsou různé, často předepsané v oborových normách (úměrné přímým nákladům, objemu výstupů, plánovaným nákladům).

Analýza výrobních nákladů v účetnictví 1C 8.3

Hlavní sekce pro účtování výrobních nákladů v 1C:

- Podle oddělení

- Podle skupin položek

- Podle nákladové položky

Seznam divizí může odpovídat struktuře podniku. Nebo se to může lišit. Například některé z nejdůležitějších oblastí jednoho workshopu lze definovat jako „divize“ z pohledu účetnictví v 1C.

Nastavení účetnictví podle oddělení je na obr. 1.

Vyplnění adresáře nomenklaturních skupin je složitější úkol. Nomenklaturní skupiny lze propojit s typy činností. Jedna dílna může vyrábět výrobky různých typů nebo všechny dílny mohou vyrábět výrobky nebo poskytovat služby stejného typu. V 1C nejsou v tomto ohledu žádná omezení. Navíc se počet nomenklaturních skupin může časem zvyšovat (obr. 2).

Hlavní věcí je nepoužívat stejné produktové skupiny při uvolňování produktů a pro účtování výrobních služeb.

Nejsložitějším typem analýzy je nákladové účetnictví. Při sestavování seznamu nákladových položek je nutné správně určit vztah mezi každou položkou a daňovým účetnictvím. V 1C je seznam přímých nákladů uložen v informačním registru „Metody pro stanovení přímých výrobních nákladů v OU“. Potřebná nastavení jsou uvedena na obr. 3. Všechny náklady zohledněné u položek z tohoto seznamu (obr. 4) jsou považovány za přímé, zbytek za nepřímé.

U nepřímých nákladových položek jsou uvedeny rozdělovací koeficienty (základ). Viz obr.5 a obr.6.

Klasifikace nákladových položek odpovídá obecně uznávané (viz obr. 7):

- Amortizace

- Plat

- Materiálové náklady

- Ostatní

1C dokumenty pro odrážení výrobních nákladů

Hlavní dokumenty, pomocí kterých můžete aktivovat výrobní náklady, jsou uvedeny na obrázcích níže:

Níže uvedené obrázky ukazují samotné dokumenty a zapojení k nim.

Všechny dokumenty 1C generují debetní položky na účty výrobních nákladů (20, 23, 25, 26):

- Žádost-faktura - pro kredit 10 účtů

- Předběžná zpráva - pro půjčku 71

- Časové rozlišení mezd - na půjčku 70

- Příjem služeb - zapůjčení 60

- Amortizace úvěru - 02

Kalkulace a možné chyby při účtování nákladů

Podrobné informace o struktuře nákladů jsou k dispozici ve zprávě „Reference kalkulace pro kalkulaci nákladů na produkt“.

Chyby při výpočtu nákladů v 1C

Jaké chyby jsou možné při účtování výrobních nákladů a výpočtu nákladů v 1C?

- Nejčastější chyby se týkají distribuční základny přímých nákladů (zkontrolujte, zda existuje vydání pro ty skupiny výrobků, u kterých jsou náklady aktivovány; zda jsou stanoveny plánované náklady na vyrobené výrobky; zda došlo k prodeji, pokud distribuční základna je vázána na příjmy atd.)

- Neexistuje žádný základ pro rozdělení nepřímých nákladů (viz informační registr „Metody pro rozdělení nepřímých nákladů“, obr. 6)

- Produkce výrobků a výrobních služeb se odráží ve stejné skupině výrobků

- Výstup se odráží na účtech nepřímých nákladů (25 nebo 26). Problém se může projevit pouze ve 20. nebo 23. účtu

Na základě materiálů z: programmist1s.ru

- Přímé náklady v účetnictví (BU) se berou v úvahu jako vrub účtu 20 „Hlavní výroba“ nebo účtu 23.

- V daňovém účetnictví (TA) se přímé náklady v 1C 8.3 mohou odrazit na různých účtech 20, 25, 26, zatímco přímé náklady v TA nezávisí na korespondenci.

V 1C 8.3 je hlavní věcí, že složení přímých nákladů je správně nakonfigurováno v NU, to znamená, že nastavení takové korespondence v 1C 8.3 je uvedeno jako součást přímých nákladů pro daňové účetnictví.

Přímé náklady v účetnictví v 1C 8.3

Přímé náklady v účtování 1C 8.3 budou ty náklady, které budou při výrobě nebo poskytování služeb nebo provádění prací zohledněny jako vrub účtu 20 (23).

Chcete-li se odrazit na debetní straně přímých výdajů účtu 20 pro účetnictví v 1C 8.3, musíte nastavit parametry v účetních zásadách na kartě Náklady:

Zaškrtávacím políčkem je nutné označit typy činností, u kterých je plánováno zohlednění nákladů na účtu 20. Zaškrtávací políčko je zaškrtnuto, pokud jsou pro výrobu produktů zohledněny přímé výrobní náklady a zaškrtávací políčko je zaškrtnuto. provádění prací a poskytování služeb zákazníkům. Zaškrtávací políčka jsou zaškrtnuta, aby se vedly nebo nevedly záznamy o přímých výdajích na vrub účtu 20.

Pokud je tento výdaj přímý podle účetní politiky organizace, pak v transakcích v 1C 8.3 musíte náklady odrazit na vrub účtu 20.

Přímé náklady v daňovém účetnictví v 1C 8.3

Přímé výdaje v daňovém účetnictví jsou ty výdaje, jejichž výčet je promítnut do účetní politiky. V tomto případě musí být seznam přímých výdajů uveden v zásadách daňového účetnictví. To je velmi důležité, protože tento seznam lze vytvořit samostatně, o tom hovoří daňový řád.

Pro uvedení seznamu přímých výdajů v databázi 1C 8.3 je nastavení v účetní politice, která se nachází v nabídce - položka Účetní politika - karta Daň z příjmu - hypertextový odkaz Metody pro stanovení přímých výrobních nákladů v NU:

V daňovém účetnictví není přímá závislost na tom, na kterém účtu v daňové účtové osnově je účtování uvedeno.

- Skutečnost, že se účetní systém promítne na vrub účtu 20, druh nákladu - Materiálové náklady, bude přímým nákladem účetního systému.

- Pokud se promítne na vrub účtu 25, druh nákladu - Výdaje na materiál, bude to také přímý výdaj pro NU.

Neplatí zásada, že pokud je počet 20, jedná se pouze o přímý výdaj pro NU. Metoda, která je přidána do „Metody pro stanovení přímých nákladů“ je metoda, která bude fungovat v 1C 8.3:

Pokud jsou náklady daňového účetnictví zohledněny na vrub účtu 26, pak v 1C 8.3 je nutné provést rozdělení nepřímých nákladů na účet 26 „V nákladech na výrobky, práce, služby“:

Účet 26 se tedy neodepisuje najednou, ale rozděluje se na účet 20. To je výhodné pro ty organizace, které se rozhodly sblížit účetnictví a daňové účetnictví. Když jsou účty 25 a 26 rozúčtovány na vrub účtu 20, to znamená, že se počítají plné náklady, ukáže se, že pokud není účet 26 definován jako součást přímých nákladů, bude rozdíl mezi účetním a daňovým účetnictvím. To je normální a zákon to očekává.

Účet 44 nelze specifikovat v „Metodě stanovení přímých nákladů“. I když přidáte 44 účtů, program 1C 8.3 to nedefinuje jako přímý výdaj. Rovněž pokud je do „Metody pro stanovení přímých nákladů“ přidán účet 26, ale v parametrech účetní politiky je nastaveno rozdělení nepřímých nákladů metodou přímých nákladů, pak nebude účet 26 definován jako přímý náklad. Pouze pokud jsou účty 25 a 26 distribuovány na vrub účtu 20 a je uveden seznam přímých výdajů, bude vše fungovat v 1C 8.3.

Přímé výdaje v přiznání k dani z příjmů v 1C 8.3

Pro automatizaci správného procesu je důležité, aby byl seznam výdajů schválen v souladu s účetní politikou organizace.

V Přiznání k dani z příjmů se přímé výdaje promítnou do Listu 02 Přílohy 2 na řádky 010, 020. Právě pro řádek 010 se tvoří seznam přímých výdajů:

Výdaje, které budou uvedeny v části „Metody stanovení přímých výrobních nákladů v NU“, budou uvedeny v přiznání k dani z příjmů. V případě chybného vyhotovení přiznání bude výpočet daně z příjmu považován za neodpovídající skutečnosti.

Jak zavřít účet 20 v 1C 8.3

Zvažme, zda v 1C 8.3 je možné implementovat automatický odpis výdajů z účtu 20 bez zohlednění výnosů podle skupiny položek.

- jedná se o druh zboží, prací a služeb v 1C 8.3.

V databázi 1C 8.3 existuje, kde je skupina Produkty - to jsou konečné produkty organizace:

Nebo existuje taková skupina jako Služby, která má své vlastní služby, tedy služby, které jsou poskytovány přímo zákazníkům:

V 1C 8.3 je adresář Nomenklaturní skupiny. Mnoho uživatelů 1C 8.3 je zmateno tím, k čemu jsou potřeba. Zdá se, že existuje nomenklatura, která je vložena do dokumentů pro implementaci. Ale v 1C 8.3 existují skupiny položek, pro které je analytické účetnictví vedeno na účtu kreditu 90, to znamená, že položka i skupina položek jsou přidány k výnosům. Debet účtu 20 se kumuluje konkrétně podle skupiny položek:

V předchozí verzi programu 1C 8.2, dokud výnos neprojde položkovou skupinou, nebude účet 20 uzavřen. Z tohoto důvodu vznikly problémy, protože u některých služeb nemohly být buď výnosy, nebo se např. prodej realizuje v jedné produktové skupině a náklady se promítají do dvou řádků.

Aby se zabránilo potížím s uzavřením účtu 20, vývojáři 1C zavedli parametr v nastavení účetních zásad pro uzavření účtu 20 bez zohlednění příjmů. Toto nastavení je nutné použít pro práci nebo služby:

V 1C 8.3 tedy účetní zásady poskytují možnosti pro uzavření účtu 20 pro práce a služby na konci měsíce:

- S výjimkou příjmů;

- Včetně příjmů;

- Včetně pouze výnosů z produkčních služeb.

Způsob uzavření účtu 20 „Mimo výnosy z práce“ v 1C 8.3

V 1C 8.3 tato metoda usnadňuje práci s 20 počty. Pokud je v 1C 8.3 obtížné udržet závislost účtu 20 na kreditu účtu 90 a skupin položek, pak je tato metoda nejpřijatelnější a účet 20 bude měsíčně uzavřen.

Podle tohoto způsobu se vrub účtu 20 uzavře, pokud ve prospěch účtu 90 není žádný výnos nebo výnos pochází z jiné položkové skupiny, za předpokladu, že postup účtování stanoví způsob uzavření účtu 20 - „Bez zohlednění příjmy na účtu z práce."

Veškeré náklady evidované na účtu 20 za práce a služby tak budou automaticky odepsány v plné výši v Dt 90 vždy na konci měsíce. Bez ohledu na to, zda jsou výnosy z úvěru 90 zohledněny či nikoli.

Aby bylo možné odrážet „ “ pomocí této metody, v 1C 8.3 musíte zadat dokument „Inventář nedokončené výroby“, poté bude debet účtu 20 uzavřen mínus částka „nedokončené výroby“:

Způsob uzavření účtu 20 „Zohlednění výnosů z práce“ v 1C 8.3

Pokud je v 1C 8.3 vybrána možnost nastavení účetních zásad „Zohlednění příjmů z práce“, pak

- Pokud se výnosy promítnou do produktové skupiny, pak budou náklady evidované na účtu 20 pro stejnou produktovou skupinu automaticky odepsány na celou částku v DT 90 při uzavření měsíce.

- Pokud pro skupinu položek nebyl výnos, pak se náklady neodepisují, ale zůstanou na vrub účtu 20.

Je tedy nutné striktní dodržování, aby na vrub účtu 20 byly promítnuty náklady jedné skupiny položek a výnosy nutně procházely touto skupinou položek. Pokud pro skupinu položek v aktuálním měsíci neexistuje žádný výnos, pak účet 20 nebude uzavřen a bude převeden jako „nedokončený“ do dalšího měsíce.

Způsob uzavření účtu 20 „Zohlednění výnosů pouze z výrobních služeb“ v 1C 8.3

Zadává se pomocí dokumentu „Poskytování produkčních služeb“. V této metodě:

- Tržby za práce a služby by měly být zohledněny pouze pomocí dokumentu „Poskytování produkčních služeb“.

- Pokud jsou výnosy zohledněny podle produktové skupiny pomocí tohoto dokladu, pak náklady evidované na účtu 20 pro stejnou produktovou skupinu budou na konci měsíce automaticky odepsány na celou částku v DT 90,02.

- Pokud pro skupinu položek nebyl žádný výnos nebo byla zanesena do dokladu „Tržby za zboží a služby“, pak se náklady neodepisují, ale zůstanou ve formě nedokončené výroby na vrub účtu 20.

Pokud tedy existuje debet na účtu 20 pro určitou skupinu položek, pak aby mohla být uzavřena, musí být výnosy pro stejnou skupinu položek promítnuty ve prospěch účtu 90.01 pomocí dokladu „Poskytování výrobních služeb“. Jiné doklady pro prodej zboží a služeb nelze použít, jinak nedojde k uzavření účtu.