Item pengeluaran di 1s 8.2. informasi akuntansi. Pajak penghasilan

Wajib pajak penghasilan yang bergerak di bidang produksi produk, pelaksanaan pekerjaan dan penyediaan jasa produksi perlu membagi biaya produksi dalam 1C Accounting 8 menjadi biaya langsung dan biaya tidak langsung.

Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi pajak program 1C Accounting 8 dijelaskan dalam daftar informasi dengan nama yang sama. Pengguna harus secara mandiri menunjukkan di dalamnya daftar biaya produksi langsung dalam akuntansi pajak 1C. Program 1C mengartikan segala sesuatu yang tidak ditunjukkan dalam register ini sebagai biaya produksi tidak langsung.

Dengan menggunakan contoh spesifik, kita akan mempelajari cara menentukan biaya produksi langsung dalam akuntansi pajak di program 1C Accounting 8.2. Sangat penting bahwa distribusi pengeluaran langsung di 1C ditangani oleh orang yang mengetahui akuntansi dan akuntansi pajak.

1. Biaya produksi langsung dan tidak langsung

Pasal 271-273 Bab 25 Kode Pajak Federasi Rusia mengatur dua cara alternatif bagi pembayar pajak penghasilan untuk menentukan pendapatan dan pengeluaran. Metode yang diinginkan harus ditetapkan dalam kebijakan akuntansi organisasi.

- Metode akrual. Ini bersifat universal dan cocok untuk semua kesempatan.

- Metode tunai. Terkadang ini lebih nyaman, tetapi memiliki sejumlah keterbatasan.

Pembayar pajak penghasilan adalah organisasi yang menerapkan sistem perpajakan umum (OSNO). Untuk organisasi ini, program 1C Accounting 8 hanya menggunakan metode akrual.

Menurut paragraf 1 Seni. 318 Kode Pajak Federasi Rusia, pembayar pajak penghasilan yang menggunakan metode akrual diharuskan untuk mempertahankan biaya produksi dan penjualan barang (pekerjaan, jasa), membaginya menjadi biaya langsung dan tidak langsung. Hal ini dijelaskan oleh kondisi yang berbeda untuk pengakuannya dalam akuntansi pajak, lihat ayat 2 Seni. 318 Kode Pajak Federasi Rusia.

- Biaya tidak langsung. Biaya tidak langsung produksi dan penjualan yang terjadi pada periode pelaporan (pajak) berjalan diakui seluruhnya sebagai beban pada masa pajak yang sama. Artinya, meskipun tidak ada penjualan pada periode berjalan, biaya tidak langsung tetap mengurangi laba kena pajak periode tersebut.

- Biaya langsung. Pengeluaran langsung mengacu pada pengeluaran pada periode pelaporan (pajak) saat ini ketika produk (pekerjaan, jasa) dijual, yang biayanya diperhitungkan sesuai dengan Pasal 319 Kode Etik ini. Artinya, dengan memperhatikan keseimbangan pekerjaan yang sedang berjalan.

Pengecualian mungkin terjadi ketika suatu organisasi menyediakan layanan produksi. Wajib Pajak tersebut berhak untuk mengaitkan seluruh jumlah biaya langsung yang timbul dalam masa pelaporan (pajak) dengan pengurangan penghasilan dari produksi dan penjualan masa pelaporan (pajak) tersebut tanpa mendistribusikannya ke saldo pekerjaan dalam penyelesaian.

Daftar pengeluaran langsung tidak diatur dalam undang-undang. Ini berarti bahwa organisasi secara mandiri menentukan dalam kebijakan akuntansinya daftar pengeluaran langsung, tetapi dengan mempertimbangkan ketentuan ayat 1 Seni. 318 Kode Pajak Federasi Rusia.

- Biaya bahan. Ditentukan sesuai dengan ayat 1 dan ayat 4 ayat 1 Seni. 254.

- Biaya tenaga kerja. Pengeluaran untuk remunerasi personel yang terlibat dalam produksi barang, pelaksanaan pekerjaan, penyediaan layanan, serta biaya untuk asuransi pensiun wajib, digunakan untuk membiayai asuransi dan mendanai sebagian dari pensiun tenaga kerja untuk asuransi sosial wajib dalam kasus cacat sementara dan sehubungan dengan kehamilan, asuransi kesehatan wajib, asuransi sosial wajib terhadap kecelakaan industri dan penyakit akibat kerja, yang diperoleh dari jumlah biaya tenaga kerja tertentu.

- Depresiasi. Jumlah penyusutan yang masih harus dibayar atas aset tetap yang digunakan dalam produksi barang, pekerjaan, dan jasa.

Untuk memisahkan biaya langsung dan tidak langsung dalam akuntansi pajak dalam konfigurasi 1C: Accounting 8, dimaksudkan daftar informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi pajak”.

Namun sebelum mempelajarinya, buka “ENTERPRISE\Chart of Accounts\ Bagan Akun" dan perhatikan hal-hal berikut ini. Rekening-rekening yang menyelenggarakan pembukuan pajak ditandai dengan tanda pembukuan pajak - adanya bendera pada kolom “NU”. Akun biaya (20, 23, 25, 26) juga memiliki fitur akuntansi pajak. Selain itu, akun-akun ini memiliki sub-akun “Item Biaya”.

Pada gilirannya, item biaya dijelaskan dalam direktori dengan nama yang sama “Item Biaya”. Di antara rincian direktori ini terdapat atribut “Jenis pengeluaran”. Nilainya digunakan untuk tujuan akuntansi pajak.

Jika seluruh daftar item biaya dapat dibagi menjadi dua daftar yang tidak tumpang tindih (item biaya langsung dan tidak langsung), maka cukup dengan membuat dua direktori yang sesuai dan menyelesaikan masalah pembagian biaya menjadi langsung dan tidak langsung.

Namun, kesulitannya adalah bahwa item biaya yang sama dalam beberapa situasi mungkin berhubungan dengan biaya langsung, dalam situasi lain mungkin berhubungan dengan biaya tidak langsung. Misalnya, item biaya dengan jenis pengeluaran “Payroll”. Ini adalah biaya langsung untuk remunerasi personel produksi. Namun remunerasi personel manajemen merupakan pengeluaran tidak langsung.

2. Daftar informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi perpajakan”

Kami telah mencatat di atas bahwa untuk mengatasi masalah ini, daftar informasi berkala “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi pajak” telah dimasukkan ke dalam konfigurasi.

Tidak jarang kita mendengar ungkapan berikut ini. Daftar ini berisi daftar pengeluaran langsung. Segala biaya yang tidak diuraikan di dalamnya merupakan biaya tidak langsung. Hal ini tidak sepenuhnya benar. Tidak memuat daftar pengeluaran langsung, melainkan daftar aturan (kondisi) untuk menentukan pengeluaran langsung. Setiap entri adalah suatu kondisi. Jika setidaknya satu kondisi yang dijelaskan dalam register terpenuhi untuk suatu beban, maka beban tersebut diakui sebagai beban langsung dalam program. Untuk biaya-biaya yang tidak memenuhi syarat-syarat tersebut, maka biaya-biaya tersebut merupakan biaya tidak langsung.

Seringkali entri dalam register ini disebut pola atau masker. Mungkin saja semua ini belum begitu jelas. Jadi mari kita ambil secara berurutan.

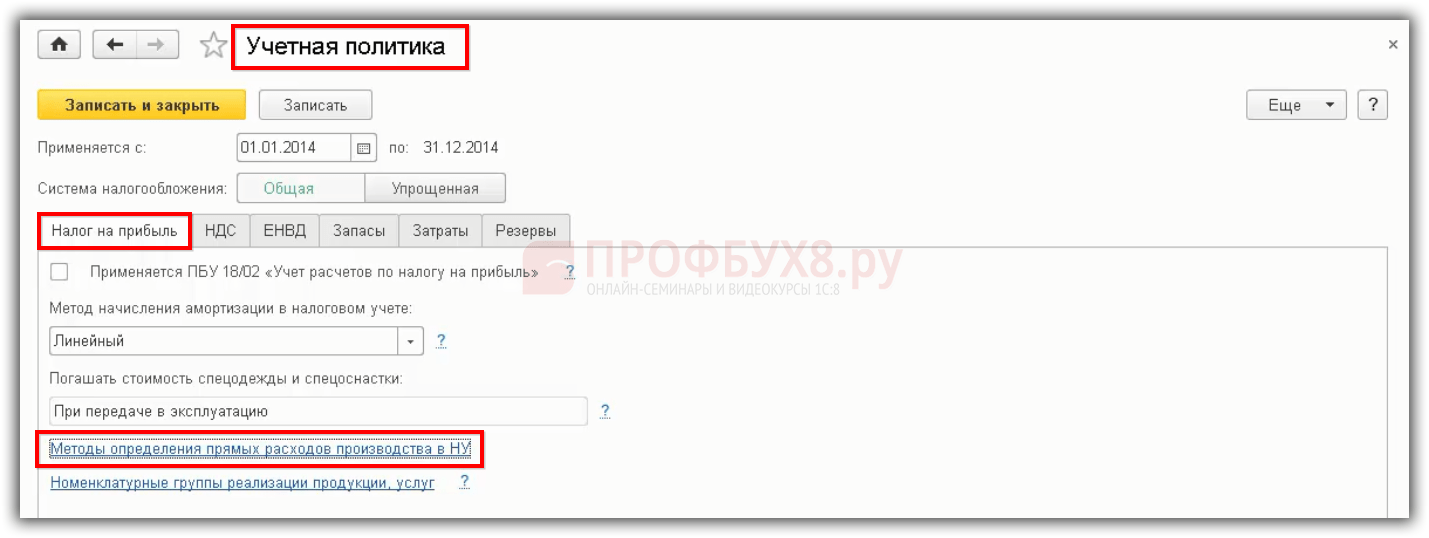

Organisasi secara independen menyetujui daftar pengeluaran langsung dalam kebijakan akuntansinya. Oleh karena itu, yang terbaik adalah mendaftarkannya melalui formulir pendaftaran informasi “Kebijakan Akuntansi Organisasi”. Buka tab “Pajak Penghasilan” dan klik tombol “Tunjukkan daftar pengeluaran langsung”.

Jika untuk organisasi tertentu daftar informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi pajak” belum berisi satu entri pun, maka program akan menawarkan untuk mengisinya secara otomatis.

Anda tidak perlu berpikir panjang untuk memilih tombol. Setelah sekitar 20 detik, program akan membuka register untuk pembuatan manual entri yang diperlukan di dalamnya. Pada prinsipnya, Anda dapat menutupnya dan mengklik tombol “Tentukan daftar pengeluaran langsung” lagi.

Jangan heran jika ketika Anda membuka register ini dengan menggunakan perintah “OPERASI\Daftar Informasi\Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi perpajakan”, program tidak meminta Anda untuk mengisinya. Dalam mode ini, ia tidak benar-benar menawarkan untuk mengisinya.

Setelah mengklik tombol “Ya”, register akan diisi dengan entri berikut.

Setiap entri dalam register ini mewakili suatu kondisi untuk mengakui suatu beban sebagai beban langsung. Pembagian biaya sebenarnya dalam akuntansi pajak menjadi langsung dan tidak langsung dilakukan pada akhir bulan sesuai dengan dokumen peraturan “Rekening Penutupan (20, 23, 25, 26).”

Dengan menggunakan contoh entri pertama, mari kita lihat bagaimana dokumen “Penutupan akun (20, 23, 25, 26)” “alasan” untuk mengakui biaya sebagai biaya langsung atau tidak langsung. Secara sederhana, kita dapat membedakan tahapan “pengambilan” keputusan berikut ini.

- langkah pertama. Untuk bulan ini (misalnya, Maret 2012), untuk organisasi “Rumah dagang “Kompleks”, dalam register akuntansi “Jurnal entri (akuntansi dan akuntansi pajak)” dokumen menemukan semua catatan (entri akuntansi) tipe 20.01\ 69.11.

- langkah ke-2. Di antara catatan yang ditemukan, hanya catatan yang tanggalnya tidak lebih awal dari tanggal templat dalam daftar “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi pajak” yang tersisa untuk dianalisis lebih lanjut. Dalam contoh kita, ini adalah 01/01/2012.

- langkah ke-3. Karena atribut “Divisi” tidak ditentukan dalam templat register, entri 20.01\69.11 yang dibuat di divisi mana pun dalam organisasi akan dipertimbangkan di bawah ini.

- langkah ke-4. Item “Item Biaya” juga tidak diisi, tetapi ini tidak berarti ada item biaya yang dipertimbangkan. Hanya item biaya yang memiliki nilai “Beban lain-lain” yang ditunjukkan dalam atribut “Jenis pengeluaran” yang diperhitungkan. Mengapa demikian? Ya, karena pada entri yang dimaksud, pada detail “Jenis Pengeluaran NU” dicantumkan nilai “Pengeluaran Lainnya”.

Jadi, jika entri 20.01\69.11 yang dibuat dalam akuntansi memenuhi semua kondisi yang tercantum, maka program akan mengklasifikasikan jumlahnya sebagai pengeluaran langsung.

Jika suatu pengeluaran terdeteksi dalam akuntansi yang tidak ditemukan templat yang sesuai dalam register ini, maka dalam akuntansi pajak pengeluaran ini diakui sebagai pengeluaran tidak langsung dan programnya menghapusnya sebagai debit ke sub-akun yang sesuai dari akun 90,08 “Beban Manajemen”.

Sekarang mari kita lihat lebih dekat rincian daftar informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi pajak”. Ini berisi dua kelompok rincian: Wajib dan Tambahan.

Detail yang diperlukan.

- tanggal. Di sini kami menunjukkan tanggal validitas entri register ini. Jika seiring waktu kebijakan akuntansi untuk daftar pengeluaran langsung berubah, maka perlu membuat entri baru dengan tanggal baru aktivitasnya.

- Organisasi. Setiap organisasi secara mandiri menentukan daftar pengeluaran langsungnya sendiri. Karena pengeluaran langsung disimpan dalam daftar ini untuk semua organisasi, untuk setiap entri perlu untuk menunjukkan afiliasinya dengan organisasi tertentu.

- Jenis pengeluaran di NU. Jenis konsumsi sesuai dengan klasifikasi pada ayat 1 Seni. 318 Kode Pajak Federasi Rusia. Pilihan jenis pengeluaran di NU membatasi daftar kemungkinan item biaya. Untuk catatan ini, hanya item biaya yang dapat dianggap memiliki nilai yang sama yang ditunjukkan pada atribut “Jenis pengeluaran” seperti pada atribut “Jenis pengeluaran di NU”.

Detail tambahan (opsional).

- Bagian. Kami menunjukkan divisi yang, sesuai dengan kebijakan akuntansi yang dianut, biayanya langsung. Biasanya ini adalah unit produksi. Jika suatu departemen tidak ditentukan, maka biaya untuk semua departemen dipertimbangkan.

- Akun Dt. Jika perlu, Anda dapat menentukan salah satu dari 4 akun biaya: 20, 23, 25 atau 26. Jika akun tidak ditentukan, maka salah satu akun ini akan diasumsikan secara default.

- akun Kt. Jika perlu, Anda dapat menunjukkan akun mana pun yang sesuai dengan debit akun biaya sesuai dengan Petunjuk penggunaan Bagan Akun (Pesanan 94n).

- Barang biaya. Program ini akan memungkinkan Anda untuk menunjukkan hanya item biaya yang nilai atribut “Jenis pengeluaran” bertepatan dengan nilai atribut “Jenis pengeluaran dalam NU” dalam daftar informasi yang bersangkutan.

Penting untuk dipahami bahwa hingga akhir bulan, biaya produksi organisasi tidak dibagi menjadi biaya langsung dan tidak langsung. Sesuai dengan pengaturan Bagan Akun, hal tersebut tercermin sebagai pengeluaran pada saat pendaftaran transaksi bisnis di bidang akuntansi (AC) dan akuntansi pajak (TA).

Sama pentingnya untuk dipahami, tergantung pada pengaturan apa, postingan tertentu terjadi di unit kontrol dan di unit kontrol. Agar lebih jelas, perhatikan contoh berikut. Biarkan dokumen "Faktur Permintaan" menghapuskan bahan ke akun 26 "Pengeluaran bisnis umum". Biarlah juga, demi kesederhanaan, dalam daftar informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi perpajakan” tidak ada satupun entri. Artinya, semua beban dalam akuntansi perpajakan diakui tidak langsung. Setelah menutup bulan, tergantung pada pengaturan kebijakan akuntansi, kita akan melihat transaksi berikut.

Opsi 1: Tanda “Metode penetapan biaya langsung” dihapus.

- BU: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

Perhatikan postingan terakhir, 90.08.1\26. Hal ini tidak ada hubungannya dengan status bendera “Dengan penetapan biaya langsung”. Hal ini disebabkan tidak adanya satupun entri dalam daftar informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi perpajakan”. Artinya seluruh biaya di NU diakui tidak langsung dan dihapuskan pada akhir bulan ke akun 90.08.1.

Opsi 1: Tanda “Dengan metode penetapan biaya langsung” disetel.

- BU: 26\10.01, postingan dihasilkan oleh dokumen "Faktur Permintaan" sesuai dengan pengaturan register informasi "Akun Akuntansi Item".

- BU: 90.08.1\26, postingan dibuat oleh dokumen “Penutupan akun (20, 23, 25, 26), jika tanda “Dengan metode penetapan biaya langsung” disetel.

- NU: 26\10.01, postingan tersebut dihasilkan oleh dokumen “Permintaan-faktur” sesuai dengan pengaturan register informasi “Akun Akuntansi Item” dan adanya tanda pemeliharaan NU pada akun 26 “Beban Umum” dan akun 10.01 “Bahan baku dan bahan”.

- NU: 90.08.1\26, postingan tersebut dihasilkan oleh dokumen “Penutupan akun (20, 23, 25, 26). Dalam konteks kami, semua biaya bersifat tidak langsung.

Dari analisis contoh ini, perhatian harus diberikan pada hal berikut.

Keadaan bendera “Dengan metode penetapan biaya langsung” mempengaruhi pembentukan transaksi hanya dalam akuntansi pada penutupan bulan. Ini tidak ada hubungannya dengan akuntansi pajak

Dalam akuntansi perpajakan, penghapusan biaya sebagai biaya atau beban administrasi ditentukan oleh sifatnya. Pengeluaran langsung pada akhir bulan dihapuskan dari akun pengeluaran ke pendebetan akun 90.02.1 “Pendapatan dari kegiatan dengan sistem perpajakan utama”.

Sebaliknya, biaya tidak langsung pada penutupan bulan didebet langsung ke rekening 90.08.1 “Beban administrasi untuk kegiatan dengan sistem perpajakan utama”.

3. Contoh pengisian register informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi perpajakan”

Untuk memahami bagaimana biaya dibagi menjadi biaya langsung dan tidak langsung, yang terbaik adalah mempertimbangkan beberapa contoh umum.

Register tidak berisi entri apa pun.

Ini adalah kesalahan paling umum yang dilakukan oleh pemula. Mereka terkadang tidak menyadari bahwa daftar ini harus diisi dengan daftar syarat-syarat pengakuan biaya langsung. Karena tidak ada satu pun entri dalam register, ini berarti tidak ada satu syarat pun untuk mengakui beban langsung. Oleh karena itu, pengeluaran apa pun yang dikeluarkan oleh program akan dianggap sebagai pengeluaran tidak langsung.

Anggaplah kita memiliki biaya produksi umum dan administrasi. Ketika menutup bulan, program, seperti yang diharapkan, akan menghasilkan entri dalam akuntansi untuk mendebit akun 20,01 “Produksi utama”. Kami berasumsi bahwa tanda “Dengan metode penetapan biaya langsung” telah dihapus. Namun dalam akuntansi perpajakan, pencatatan akan dilakukan pada pendebetan akun 90.08.1 “Pendapatan dari kegiatan dengan sistem perpajakan utama”.

Entri akun biaya salah.

Jika program mengisi register secara default, maka program tersebut menunjukkan akun dengan benar. Namun saat mengeditnya secara manual, terkadang pengguna menentukan grup akun, misalnya akun 20 “Produksi utama”.

Sayangnya, karena alasan tertentu program ini memberikan kebebasan seperti itu. Tapi itu tidak benar! Ingatlah bahwa program ini hanya membuat postingan untuk sebagian besar sub-akun internal. Oleh karena itu, menunjukkan akun grup sama dengan tidak memiliki akun.

Jika ada catatan seperti itu untuk semua entri akuntansi jenis 20.01\69.02.3, entri jenis 90.08.01\69.02.3 akan dibuat dalam akuntansi pajak. Artinya, dalam akuntansi perpajakan semua biaya ini akan diakui sebagai biaya tidak langsung.

Dalam daftar informasi “Metode penentuan biaya produksi langsung dan tidak langsung dalam akuntansi pajak” tidak dapat diterima untuk menunjukkan kelompok akun. Hanya sub-akun terdalam untuk akun grup

Semua biaya diakui langsung.

Jika kita ingin, misalnya, mengakui semua pengeluaran material dalam akuntansi pajak sebagai biaya langsung, maka cukup membuat satu entri saja. Anda hanya perlu mengisi rincian yang diperlukan, dan dalam rincian "Jenis pengeluaran di OU" tunjukkan nilai "Beban bahan".

Program ini diberikan bahwa setiap entri akuntansi didebit ke akun biaya (20, 23, 25, 26), dari akun kredit mana pun yang sesuai dengan akun biaya, di departemen mana pun dan untuk item biaya apa pun dengan jenis pengeluaran “Beban bahan ” dalam akuntansi perpajakan akan tercermin sebagai beban langsung.

Artinya, jika dalam akuntansi misalnya ada postingan 20.01\25, maka akan dibuat postingan 20.01\25 di akuntansi pajak.

Tentu saja, jika perlu, catatan seperti itu dapat dibuat untuk semua jenis pengeluaran dalam akuntansi pajak: Penyusutan, Upah, dll.

Topeng umum tidak boleh dirinci.

Terkadang dalam register terdapat pola umum dan sekaligus detailnya, misalnya seperti pada gambar.

Sangat penting untuk dipahami bahwa entri yang merinci keseluruhan template tidak memiliki prioritas lebih tinggi. Semua entri dalam register adalah sama! Untuk dokumen “Penutupan akun (20, 23, 25, 26)” ini hanyalah informasi yang berlebihan. Oleh karena itu, untuk dua situasi yang dijelaskan di bawah ini, hasilnya akan sama.

- Hanya ada pola umum di register, entri pertama.

- Register memiliki templat umum (entri ke-1) dan entri yang memerincinya (entri ke-2 dan ke-3).

Hindari entri yang merinci pola umum. Mereka mengacaukan register dan menyulitkan pengguna untuk mengontrolnya. Sederhananya, Anda bisa bingung/

Membagi biaya jenis tunggal menjadi langsung dan tidak langsung.

Yang kami maksud dengan pengeluaran jenis tunggal adalah semua pengeluaran yang berkaitan dengan satu jenis pengeluaran dalam akuntansi pajak. Misalnya, “Biaya perjalanan”.

Kadang-kadang ada kebutuhan untuk mengklasifikasikan sebagian dari satu jenis pengeluaran sebagai biaya langsung, dan bagian lainnya sebagai biaya tidak langsung. Misalkan organisasi kita mempunyai tiga divisi: Administrasi, Lokakarya 1 dan Lokakarya 2.

- Biaya perjalanan dinas pekerja bengkel akan dibebankan pada biaya sebenarnya. Artinya dalam akuntansi perpajakan ini harus merupakan pengeluaran langsung.

- Biaya perjalanan dinas pegawai administrasi akan dimasukkan dalam biaya administrasi. Artinya, dalam akuntansi perpajakan, ini seharusnya merupakan biaya tidak langsung.

Untuk mengatasi masalah ini, kami akan memperkenalkan dua elemen baru di direktori “Item Biaya”.

- Judul "Perjalanan Produksi". Untuk elemen ini, kami akan menunjukkan jenis pengeluaran “Beban Perjalanan”. Kami akan menggunakan elemen ini untuk pekerja toko produksi. Ini adalah biaya langsung.

- Judul "Perjalanan Bisnis". Untuk elemen ini kami juga akan menunjukkan jenis pengeluaran “Biaya perjalanan”. Namun, elemen ini akan kami gunakan untuk pegawai administrasi. Ini adalah biaya tidak langsung.

Templat umum, yaitu templat yang hanya berisi detail wajib, tidak akan membantu kami. Kami hanya menjelaskan catatan detailnya, seperti pada gambar.

Dokumen “Penutupan rekening (20, 23, 25, 26)” akan menafsirkan kondisi yang dijelaskan sebagai berikut.

- Biaya langsung. Biaya untuk setiap “Perjalanan Produksi” yang dihapuskan sebagai debit ke setiap akun biaya di departemen Toko-1 dan/atau Toko-2 akan diakui sebagai biaya langsung di OU.

- Biaya tidak langsung. Kami percaya bahwa tidak ada entri eksplisit atau implisit dalam register dengan item pengeluaran “Perjalanan Bisnis”. Dalam hal ini, seluruh “Beban Perjalanan” dengan item biaya “Perjalanan” akan diakui oleh NU sebagai biaya tidak langsung.

4. Analisis biaya produksi langsung dan tidak langsung

Untuk menganalisis biaya produksi langsung dan tidak langsung (pekerjaan, jasa), laporan akuntansi standar biasa cocok. Penting untuk mengingat hal berikut ini.

Pembagian menjadi biaya langsung dan tidak langsung dilakukan sesuai dengan dokumen peraturan “Penutupan rekening (20, 23, 25, 26)”. Oleh karena itu, informasi tentang pengeluaran akuntansi pajak dalam laporan akuntansi standar hanya dapat diperoleh setelah dokumen ini diposting. Kami akan fokus pada laporan khusus.

Laporkan “Daftar akuntansi biaya produksi”.

Laporan ini dapat dibuka dengan menggunakan perintah “LAPORAN\Registrasi akuntansi pajak untuk pajak penghasilan\ Daftar akuntansi biaya produksi" Bergantung pada nilai atribut “Jenis pengeluaran”, ini menghasilkan daftar pengeluaran langsung atau tidak langsung.

Mari kita segera perhatikan bahwa daftar pengeluaran langsung dalam laporan ini hanyalah pengeluaran langsung potensial untuk saat ini. Beberapa di antaranya akan menjadi seperti itu hanya setelah implementasi. Ingat “pengeluaran langsung berkaitan dengan pengeluaran periode pelaporan (pajak) saat ini ketika produk (pekerjaan, jasa) dijual…”, Art. 318 Kode Pajak Federasi Rusia.

Beban tidak langsung dalam akuntansi pajak diakui pada saat terjadinya. Artinya, tidak perlu menunggu produk terjual. Daftarnya dapat dilihat jika Anda menunjukkan “Pengeluaran tidak langsung” di detail “Jenis pengeluaran”.

Laporan “Daftar akuntansi biaya produksi” dapat dibuat sebelum dan sesudah dokumen peraturan “Penutupan akun (20, 23, 25. 26”).

Laporkan “Analisis keadaan akuntansi pajak untuk pajak penghasilan.”

Setelah memposting dokumen “Penutupan akun (20, 23, 25. 26”), data di “LAPORAN\ Analisis keadaan akuntansi pajak untuk pajak penghasilan" Hal ini memungkinkan Anda untuk menganalisis pajak langsung dan tidak langsung yang digunakan untuk mengurangi basis pajak untuk pajak penghasilan.

Laporan hanya dapat dibuat jika ada pendapatan, atau lebih tepatnya penjualan, untuk periode tertentu.

Klik pada bagian "Beban". Sebuah formulir akan terbuka di mana Anda dapat melihat jumlah biaya langsung dan tidak langsung yang diakui dalam akuntansi pajak.

Mari kita analisa. Jadi, laporan tersebut menunjukkan bahwa program tersebut mengakui pengeluaran langsung sebesar 30.720 rubel. Namun, kita melihat di atas bahwa biaya langsung harus dua kali lipat - 61.440 rubel. Alasannya adalah kami menggunakan bahan yang setara dengan dua kursi untuk produksi. Mereka juga melepas dua kursi. Tapi mereka menjual satu kursi. Dan biaya langsung, seperti yang kita ingat, diterima saat produk dijual.

Bantuan-perhitungan “Biaya produk”.

Biaya produk" Hal ini memungkinkan Anda untuk menampilkan biaya produksi sebenarnya, baik dalam akuntansi maupun akuntansi pajak.

Bentuk laporan yang dicetak adalah dokumen akuntansi. Menyetujui pembagian biaya produksi ke dalam harga pokok produk yang diproduksi dan biaya jasa yang diberikan pada bulan pembuatan laporan.

Bantuan-perhitungan "Perhitungan".

Laporan ini dapat dibuka dengan menggunakan perintah “REPORTS\References-calculations\ Biaya" Memungkinkan Anda menampilkan komposisi pengeluaran yang membentuk harga pokok produksi sebenarnya, baik dalam akuntansi maupun akuntansi pajak.

Bentuk laporan yang dicetak adalah dokumen akuntansi. Ini menyetujui komposisi, karakteristik kuantitatif dan moneter dari biaya produksi produk manufaktur dan penyediaan layanan produksi pada bulan pembuatan laporan.

kesimpulan

- Untuk mengelola biaya produk secara kompeten, Anda perlu memiliki pemahaman yang baik tentang cara kerja daftar informasi “Metode untuk menentukan biaya produksi langsung dan tidak langsung dalam akuntansi pajak.”

- Status bendera “Dengan metode penetapan biaya langsung” terkait dengan akuntansi dan tidak ada hubungannya dengan akuntansi pajak.

- Jangan bingung antara definisi biaya langsung dan tidak langsung dengan distribusi biaya produksi umum dan biaya bisnis umum.

informasi tambahan

Mengenai permasalahan yang dibahas dalam artikel tersebut, pelanggan ITS dapat membaca artikel para ahli metodologi perusahaan 1C di website ITS versi Internet.

- Cara mengisi register “Metode penentuan biaya produksi langsung di OU”.

- Cara memeriksa pengeluaran tidak langsung di SPT PPh Anda.

- Penghapusan biaya produksi umum dan usaha umum.

Bersambung.

Pertama, sedikit teori. Akuntansi biaya produksi berhubungan langsung dengan keluaran produk dan. Dalam hal ini, biaya dibagi menjadi dua kelompok:

- Langsung

- Tidak langsung

Kedua kelompok tersebut termasuk dalam harga biaya, namun metode “mencapainya” berbeda. Biaya langsung dapat langsung diatribusikan ke layanan tertentu atau produk setengah jadi. Akuntansi disimpan pada akun 20 dan 23.

Jenis analisis yang paling kompleks adalah akuntansi biaya. Saat menyusun daftar item biaya, perlu untuk menentukan dengan benar hubungan antara setiap item dan akuntansi pajak. Dalam 1C, daftar biaya langsung disimpan dalam daftar informasi “Metode penentuan biaya produksi langsung di OU”. Pengaturan yang diperlukan disajikan pada Gambar 3. Semua biaya yang diperhitungkan untuk item dari daftar ini (Gbr. 4) dianggap langsung, sisanya dianggap tidak langsung.

Untuk item biaya tidak langsung, koefisien distribusi (dasar) ditentukan. Lihat Gambar.5 dan Gambar.6.

Klasifikasi item biaya sesuai dengan yang diterima secara umum (lihat Gambar 7):

- Depresiasi

- Gaji

- Biaya bahan

- Yang lain

Dapatkan 267 pelajaran video di 1C gratis:

Dokumen 1C untuk mencerminkan biaya produksi

Dokumen utama yang dapat digunakan untuk mengkapitalisasi biaya produksi disajikan pada gambar di bawah ini.

Gambar di bawah menunjukkan dokumen itu sendiri dan kabelnya.

Penetapan biaya dan kemungkinan kesalahan saat menghitung biaya

Informasi detail mengenai struktur biaya terdapat pada laporan “Referensi perhitungan perhitungan harga pokok produk”.

Kesalahan saat menghitung biaya dalam 1C

Akuntansi dalam program 1C: “Enterprise Accounting 3.0” didasarkan pada pengisian berbagai buku referensi dengan benar. Salah satu buku referensi yang paling penting adalah buku referensi “Item Biaya”. Berisi informasi untuk pemeliharaan akuntansi analitis, yaitu: 08; 20; 23; 25; 26; 28; 29; 44. Masing-masing akun berikut memiliki sub-akun dengan nama yang sama:

Subkonto ini hanya mencerminkan perputaran, tidak ada saldo di subkonto “Item Biaya”.

Penyelesaian direktori ini dengan benar sangatlah penting, karena direktori ini berpartisipasi dan mempengaruhi pembentukan laporan keuangan perusahaan yang benar.

Mengisi direktori “Item Biaya”.

Untuk masuk ke direktori, masuk ke menu “Direktori”, lalu pada bagian “Pendapatan dan Pengeluaran”, pilih link “Item Biaya”. Formulir daftar direktori akan terbuka.

Awalnya, ketika Anda pertama kali memulai program, bahkan dengan infobase yang bersih, direktori akan diisi dengan nilai default, atau disebut elemen yang telah ditentukan sebelumnya. Mereka ditandai dengan ikon. Artikel-artikel ini tidak dapat dihapus dan tidak disarankan untuk diubah, karena kemungkinan besar akan diubah ke nilai aslinya ketika konfigurasi diperbarui.

Penting! Bagaimanapun, tidak disarankan untuk mengubah apa pun dalam item biaya apa pun jika akuntansi sudah dimulai. Jika kebutuhan seperti itu muncul, Anda perlu memposting ulang dokumen tempat transaksi yang melibatkan akun pengeluaran dibuat.

Dapatkan 267 pelajaran video di 1C gratis:

Direktori “Item Biaya” sama untuk semua akun biaya.

Untuk memasukkan item biaya baru, klik tombol “Buat”. Formulir untuk membuat elemen direktori baru akan terbuka.

Saat memasukkan nama item baru, disarankan untuk tidak membagi biaya serupa, tetapi mengelompokkannya menjadi satu elemen. Ini akan mencegah direktori menjadi membengkak. Misalnya, jika suatu perusahaan menggunakan komunikasi seluler korporat, memiliki telepon rumah, dan telepon IP, Anda harus membuat satu item biaya - “Layanan Komunikasi”.

Saya menyarankan Anda untuk merencanakan struktur biaya perusahaan terlebih dahulu, sehingga nantinya tidak ada kebingungan dan Anda tidak perlu berulang kali mengoreksi dan mengirimkan ulang dokumen.

Rincian “Jenis pengeluaran” wajib diisi dan penting untuk diisi dengan benar, karena SPT pajak penghasilan diisi item demi item. Oleh karena itu, akuntansi pajak dilakukan dalam konteks pos-pos pengeluaran.

Atribut “Penggunaan Default” menunjukkan tujuan artikel dan diisi bila diperlukan untuk dimasukkan secara otomatis ke dalam dokumen yang dipilih.

Berikut adalah contoh pengisian item biaya “Penghapusan bahan”:

Bagaimana cara memperhitungkan biaya produksi pada program 1C Accounting 8.3?

Pertama, sedikit teori. Akuntansi biaya produksi berhubungan langsung dengan keluaran produk dan perhitungan biaya. Dalam hal ini, biaya dibagi menjadi dua kelompok:

- Langsung

- Tidak langsung

Kedua kelompok tersebut termasuk dalam harga biaya, namun metode “mencapainya” berbeda. Biaya langsung dapat langsung diatribusikan ke produk jadi, jasa, atau produk setengah jadi tertentu. Akuntansi disimpan pada akun 20 dan 23.

Biaya tidak langsung didistribusikan secara proporsional ke basis tertentu. Dalam hal ini, hitungan 25 dan 26 digunakan.

Biaya langsung biasanya mencakup bahan dan komponen, yang jumlahnya dapat diperoleh dari spesifikasi.

Biaya produksi umum dan biaya bisnis umum dianggap tidak langsung. Misalnya gaji administrasi, sewa, penerangan, biaya pemanas, dll. Karena tidak diketahui sebelumnya bagian mana dari biaya tersebut yang termasuk dalam biaya produk tertentu, jumlah totalnya harus didistribusikan ke semua unit yang diproduksi.

Koefisien metode distribusi berbeda-beda, sering kali ditentukan dalam standar industri (sebanding dengan biaya langsung, volume keluaran, biaya yang direncanakan).

Analisis biaya produksi pada 1C Accounting 8.3

Bagian utama akuntansi biaya produksi di 1C:

- Berdasarkan departemen

- Berdasarkan kelompok item

- Berdasarkan item biaya

Daftar divisi mungkin sesuai dengan struktur perusahaan. Atau mungkin berbeda. Misalnya, beberapa area terpenting dari satu bengkel dapat didefinisikan sebagai “divisi” dari sudut pandang akuntansi di 1C.

Pengaturan akuntansi berdasarkan departemen ditunjukkan pada Gambar 1.

Mengisi direktori kelompok nomenklatur adalah tugas yang lebih sulit. Kelompok nomenklatur dapat dikaitkan dengan jenis kegiatan. Satu bengkel dapat menghasilkan produk dengan jenis yang berbeda-beda, atau semua bengkel dapat menghasilkan produk atau menyediakan jasa dengan jenis yang sama. Di 1C tidak ada batasan dalam hal ini. Selain itu, jumlah kelompok tata nama dapat meningkat seiring waktu (Gbr. 2).

Hal utama adalah tidak menggunakan kelompok produk yang sama saat mengeluarkan produk dan untuk akuntansi jasa produksi.

Jenis analisis yang paling kompleks adalah akuntansi biaya. Saat menyusun daftar item biaya, perlu untuk menentukan dengan benar hubungan antara setiap item dan akuntansi pajak. Dalam 1C, daftar biaya langsung disimpan dalam daftar informasi “Metode penentuan biaya produksi langsung di OU”. Pengaturan yang diperlukan disajikan pada Gambar 3. Semua biaya yang diperhitungkan untuk item dari daftar ini (Gbr. 4) dianggap langsung, sisanya dianggap tidak langsung.

Untuk item biaya tidak langsung, koefisien distribusi (dasar) ditentukan. Lihat Gambar.5 dan Gambar.6.

Klasifikasi item biaya sesuai dengan yang diterima secara umum (lihat Gambar 7):

- Depresiasi

- Gaji

- Biaya bahan

- Yang lain

Dokumen 1C untuk mencerminkan biaya produksi

Dokumen utama yang dapat digunakan untuk mengkapitalisasi biaya produksi disajikan pada gambar di bawah ini:

Gambar di bawah menunjukkan dokumen itu sendiri dan kabelnya.

Semua dokumen 1C menghasilkan entri debit ke akun biaya produksi (20, 23, 25, 26):

- Permintaan-faktur - untuk kredit 10 akun

- Laporan awal - untuk pinjaman 71

- Akrual gaji - pinjaman 70

- Penerimaan layanan - pinjaman 60

- Amortisasi pinjaman - 02

Penetapan biaya dan kemungkinan kesalahan saat menghitung biaya

Informasi detail mengenai struktur biaya terdapat pada laporan “Referensi perhitungan perhitungan harga pokok produk”.

Kesalahan saat menghitung biaya dalam 1C

Kesalahan apa yang mungkin terjadi saat menghitung biaya produksi dan menghitung biaya di 1C?

- Kesalahan yang paling umum terkait dengan basis distribusi biaya langsung (periksa apakah ada pelepasan untuk kelompok produk yang biayanya dikapitalisasi; apakah biaya produksi yang direncanakan telah ditetapkan; apakah telah terjadi penjualan, jika basis distribusi terkait dengan pendapatan, dll.)

- Tidak ada dasar untuk distribusi biaya tidak langsung (periksa daftar informasi “Metode distribusi biaya tidak langsung”, Gambar 6)

- Output produk dan jasa produksi tercermin dalam kelompok produk yang sama

- Outputnya tercermin dalam akun biaya tidak langsung (25 atau 26). Masalah ini hanya dapat tercermin pada akun ke-20 atau ke-23

Berdasarkan bahan dari: programmist1s.ru

- Pengeluaran langsung dalam akuntansi (BU) dicatat sebagai pendebetan akun 20 “Produksi utama”, atau akun 23.

- Dalam akuntansi perpajakan (TA), pengeluaran langsung pada 1C 8.3 dapat tercermin pada akun yang berbeda 20, 25, 26, sedangkan pengeluaran langsung pada TA tidak bergantung pada korespondensi.

Dalam 1C 8.3, yang utama adalah komposisi pengeluaran langsung dikonfigurasi dengan benar di NU, yaitu pengaturan korespondensi tersebut di 1C 8.3 ditunjukkan sebagai bagian dari pengeluaran langsung untuk akuntansi pajak.

Pengeluaran langsung dalam akuntansi di 1C 8.3

Biaya langsung dalam akuntansi menurut 1C 8.3 adalah biaya-biaya yang pada saat memproduksi atau menyediakan jasa atau melaksanakan pekerjaan, akan dicatat sebagai pendebetan akun 20 (23).

Untuk mencerminkan sisi debit akun 20 pengeluaran langsung untuk akuntansi di 1C 8.3, Anda perlu mengatur parameter dalam Kebijakan Akuntansi, pada tab Biaya:

Penting untuk menunjukkan dengan kotak centang jenis kegiatan yang biayanya direncanakan untuk diperhitungkan pada akun 20. Kotak centang dicentang jika biaya produksi langsung diperhitungkan untuk produksi produk dan kotak centang dicentang melaksanakan pekerjaan dan memberikan pelayanan kepada pelanggan. Kotak centang dicentang untuk menyimpan atau tidak mencatat pengeluaran langsung di debit akun 20.

Jika biaya ini langsung sesuai dengan kebijakan akuntansi organisasi, maka dalam transaksi di 1C 8.3 Anda perlu mencerminkan biaya di debit akun 20.

Pengeluaran langsung dalam akuntansi pajak di 1C 8.3

Pengeluaran langsung dalam akuntansi perpajakan adalah pengeluaran-pengeluaran yang daftarnya tercermin dalam Kebijakan Akuntansi. Dalam hal ini, daftar pengeluaran langsung harus ditentukan dalam Kebijakan Akuntansi Pajak. Ini sangat penting, karena daftar ini dapat dibuat secara mandiri, Kode Pajak membicarakan hal ini.

Untuk menunjukkan daftar pengeluaran langsung pada database 1C 8.3 terdapat pengaturan pada Accounting Policy yang terletak pada menu - Item Accounting Policy - tab Pajak Penghasilan - hyperlink Metode penentuan biaya produksi langsung di NU :

Dalam akuntansi pajak, tidak ada ketergantungan langsung pada akun mana dalam bagan pajak dari akun-akun yang postingnya ditunjukkan.

- Fakta bahwa sistem akuntansi akan tercermin dalam debit akun 20, jenis biaya - Biaya material, akan menjadi beban langsung untuk sistem akuntansi.

- Jika tercermin pada debit rekening 25, jenis pengeluarannya adalah Beban Bahan, ini juga merupakan beban langsung bagi NU.

Prinsip kalau hitungannya 20, maka itu hanya beban langsung bagi NU tidak berlaku. Metode yang ditambahkan ke “Metode penentuan biaya langsung” adalah metode yang akan beroperasi di 1C 8.3:

Jika untuk akuntansi pajak biaya-biaya diperhitungkan dalam pendebetan akun 26, maka dalam 1C 8.3 perlu dilakukan pendistribusian biaya-biaya tidak langsung pada akun 26 “Dalam harga pokok produk, pekerjaan, jasa”:

Jadi, akun 26 tidak dihapuskan sekaligus, tetapi didistribusikan ke akun 20. Hal ini berguna bagi organisasi yang telah memutuskan untuk mendekatkan akuntansi dan akuntansi pajak. Apabila rekening 25 dan 26 didebitkan ke rekening 20 yaitu dihitung seluruh biayanya, ternyata jika rekening 26 tidak ditetapkan sebagai bagian dari pengeluaran langsung, maka selisihnya antara akuntansi dan akuntansi pajak. Hal ini wajar dan memang diharapkan oleh undang-undang.

Akun 44 tidak dapat ditentukan dalam “Metode penentuan biaya langsung”. Bahkan jika Anda menambahkan 44 akun, program 1C 8.3 tidak akan mendefinisikannya sebagai pengeluaran langsung. Selain itu, jika akun 26 ditambahkan ke “Metode penentuan biaya langsung”, tetapi dalam parameter Kebijakan Akuntansi ditetapkan distribusi biaya tidak langsung menggunakan metode penetapan biaya langsung, maka akun 26 tidak akan ditetapkan sebagai biaya langsung. Hanya jika akun 25 dan 26 didistribusikan ke debit akun 20 dan daftar pengeluaran langsung ditentukan, maka semuanya akan berfungsi di 1C 8.3.

Pengeluaran langsung dalam SPT pajak penghasilan pada 1C 8.3

Untuk mengotomatiskan proses yang benar, daftar pengeluaran harus disetujui sesuai dengan Kebijakan Akuntansi organisasi.

Dalam Surat Pemberitahuan Pajak Penghasilan, pengeluaran langsung tercermin pada Lembar 02 Lampiran 2 pada baris 010, 020. Pada baris 010 inilah dibentuk daftar pengeluaran langsung:

Biaya-biaya yang akan dicantumkan pada “Cara Penetapan Biaya Produksi Langsung di NU”, biaya-biaya tersebut akan dimasukkan dalam SPT PPh. Jika deklarasi tersebut salah, perhitungan pajak penghasilan akan dianggap tidak sesuai dengan kenyataan.

Cara menutup akun 20 di 1C 8.3

Mari kita pertimbangkan apakah dalam 1C 8.3 dimungkinkan untuk menerapkan penghapusan biaya secara otomatis dari akun 20 tanpa memperhitungkan pendapatan berdasarkan kelompok item.

- ini adalah jenis barang, pekerjaan dan jasa dalam 1C 8.3.

Dalam database 1C 8.3 ada, di mana terdapat grup Produk - ini adalah produk akhir organisasi:

Atau ada kelompok Jasa yang mempunyai pelayanan tersendiri, yaitu pelayanan yang diberikan langsung kepada pelanggan:

Di 1C 8.3 ada direktori Grup tata nama. Banyak pengguna 1C 8.3 yang bingung untuk apa. Tampaknya ada nomenklatur yang dimasukkan ke dalam dokumen pelaksanaannya. Namun dalam 1C 8.3 terdapat kelompok item yang akuntansi analitiknya disimpan pada kredit akun 90, yaitu, item dan kelompok item ditambahkan ke pendapatan. Debit rekening 20 diakumulasikan secara khusus menurut kelompok barangnya:

Pada program 1C 8.2 versi sebelumnya, hingga pendapatan melewati kelompok item, akun 20 tidak akan ditutup. Oleh karena itu, timbul masalah, karena untuk beberapa layanan mungkin tidak ada pendapatan atau, misalnya, penjualan dilakukan dalam satu kelompok produk, dan biaya tercermin dalam dua jalur.

Untuk menghindari kesulitan dalam menutup akun 20, pengembang 1C memperkenalkan parameter dalam pengaturan Kebijakan Akuntansi untuk menutup akun 20 tanpa memperhitungkan pendapatan. Pengaturan ini harus digunakan untuk pekerjaan atau layanan:

Jadi, dalam 1C 8.3 Kebijakan Akuntansi memberikan opsi untuk menutup akun 20 untuk pekerjaan dan jasa pada akhir bulan:

- Tidak termasuk pendapatan;

- Termasuk pendapatan;

- Termasuk pendapatan dari jasa produksi saja.

Metode penutupan akun 20 “Tidak termasuk hasil pekerjaan” di 1C 8.3

Di 1C 8.3, metode ini mempermudah pekerjaan dengan 20 hitungan. Jika dalam 1C 8.3 sulit untuk mempertahankan ketergantungan akun 20 pada kredit akun 90 dan kelompok item, maka metode ini adalah yang paling dapat diterima, dan akun 20 akan ditutup setiap bulan.

Menurut metode ini, pendebetan akun 20 akan ditutup jika tidak ada pendapatan di kredit akun 90 atau pendapatan tersebut berasal dari kelompok item lain, dengan ketentuan Kebijakan Akuntansi menentukan metode penutupan akun 20 - “Tanpa memperhitungkan pendapatan akun dari pekerjaan.”

Dengan demikian, seluruh biaya pekerjaan dan jasa yang dicatat pada akun 20 akan dihapuskan secara otomatis seluruhnya pada Dt 90 selalu pada akhir bulan. Terlepas dari apakah hasil pinjaman 90 dicerminkan atau tidak.

Untuk merefleksikan “ ” dengan cara ini, pada 1C 8.3 Anda harus memasukkan dokumen “Inventarisasi pekerjaan dalam penyelesaian”, kemudian debit akun 20 akan ditutup dikurangi jumlah “pekerjaan dalam penyelesaian”:

Metode penutupan akun 20 “Memperhitungkan hasil pekerjaan” dalam 1C 8.3

Jika dalam 1C 8.3 opsi untuk menyiapkan Kebijakan Akuntansi “Memperhitungkan pendapatan dari pekerjaan” dipilih, maka

- Jika pendapatan dicerminkan untuk suatu kelompok produk, maka biaya-biaya yang dicatat pada akun 20 untuk kelompok produk yang sama akan dihapuskan secara otomatis untuk seluruh jumlah di DT 90 pada akhir bulan.

- Apabila kelompok barang tersebut tidak terdapat pendapatannya, maka biaya-biaya tersebut tidak dihapuskan, melainkan tetap didebet pada akun 20.

Oleh karena itu, kepatuhan yang ketat diperlukan agar debit akun 20 mencerminkan biaya satu kelompok barang dan pendapatan harus melewati kelompok barang ini. Jika pada bulan berjalan tidak ada pendapatan kelompok barang, maka akun 20 tidak akan ditutup dan akan ditransfer sebagai “belum selesai” ke bulan berikutnya.

Metode penutupan akun 20 “Menghitung pendapatan hanya dari jasa produksi” dalam 1C 8.3

Dimasukkan menggunakan dokumen “Penyediaan jasa produksi”. Dalam metode ini:

- Pendapatan dari pekerjaan dan jasa harus dicerminkan hanya dengan menggunakan dokumen “Penyediaan jasa produksi”.

- Jika pendapatan dicerminkan oleh kelompok produk dengan menggunakan dokumen ini, maka biaya yang dicatat pada akun 20 untuk kelompok produk yang sama akan dihapuskan secara otomatis untuk seluruh jumlah di DT 90,02 pada akhir bulan.

- Apabila kelompok barang tersebut tidak mempunyai pendapatan atau dimasukkan dalam dokumen “Penjualan barang dan jasa”, maka biaya-biaya tersebut tidak dihapuskan, tetapi tetap dalam bentuk pekerjaan dalam penyelesaian di pendebetan akun 20.

Jadi, jika pada kelompok barang tertentu terdapat pendebetan pada rekening 20, maka untuk menutupnya, pendapatan kelompok barang yang sama harus dicerminkan pada kredit rekening 90,01 dengan menggunakan dokumen “Penyediaan jasa produksi”. Anda tidak dapat menggunakan dokumen lain untuk penjualan barang dan jasa, jika tidak, akun tidak akan ditutup.