1s मध्ये खर्च आयटम 8.2. लेखा माहिती. आयकर

उत्पादनांचे उत्पादन, कामाचे कार्यप्रदर्शन आणि उत्पादन सेवांच्या तरतुदीमध्ये गुंतलेल्या आयकर दात्यांना 1C लेखा 8 मध्ये उत्पादन खर्च प्रत्यक्ष खर्च आणि अप्रत्यक्ष खर्चांमध्ये विभागणे आवश्यक आहे.

1C अकाउंटिंग 8 प्रोग्रामच्या कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती त्याच नावाच्या माहिती रजिस्टरमध्ये वर्णन केल्या आहेत. वापरकर्त्याने स्वतंत्रपणे त्यात कर लेखा 1C मधील थेट उत्पादन खर्चाची सूची दर्शविली पाहिजे. 1C प्रोग्राम अप्रत्यक्ष उत्पादन खर्च म्हणून या रजिस्टरमध्ये सूचित नसलेल्या प्रत्येक गोष्टीचा अर्थ लावतो.

विशिष्ट उदाहरणे वापरून, आम्ही 1C अकाउंटिंग 8.2 प्रोग्राममध्ये कर लेखात थेट उत्पादन खर्च कसा ठरवायचा ते शिकू. हे अतिशय महत्वाचे आहे की 1C मध्ये थेट खर्चाचे वितरण लेखा आणि कर लेखा जाणणाऱ्या व्यक्तीद्वारे हाताळले जाते.

1. प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च

रशियन फेडरेशनच्या कर संहितेच्या अध्याय 25 मधील लेख 271-273 आयकर भरणाऱ्यांना उत्पन्न आणि खर्च निर्धारित करण्याचे दोन पर्यायी मार्ग प्रदान करतात. संस्थेच्या लेखा धोरणांमध्ये इच्छित पद्धत निश्चित करणे आवश्यक आहे.

- जमा पद्धत. हे सार्वत्रिक आणि सर्व प्रसंगांसाठी योग्य आहे.

- रोख पद्धत. कधीकधी ते अधिक सोयीस्कर असते, परंतु त्यास अनेक मर्यादा असतात.

आयकर भरणा-या अशा संस्था आहेत ज्या सामान्य कर प्रणाली (OSNO) लागू करतात. या संस्थांसाठी, 1C अकाउंटिंग 8 प्रोग्राम फक्त जमा पद्धत वापरतो.

कला च्या परिच्छेद 1 नुसार. रशियन फेडरेशनच्या कर संहितेच्या 318, जमा पद्धतीचा वापर करणाऱ्या आयकर भरणाऱ्यांना वस्तूंच्या उत्पादन आणि विक्रीसाठी (कामे, सेवा) खर्च राखणे आवश्यक आहे, त्यांना प्रत्यक्ष आणि अप्रत्यक्ष खर्चांमध्ये विभागणे आवश्यक आहे. कर लेखामधील त्यांच्या ओळखीसाठी वेगवेगळ्या अटींद्वारे हे स्पष्ट केले आहे, कला कलम 2 पहा. 318 रशियन फेडरेशनचा कर संहिता.

- अप्रत्यक्ष खर्च. सध्याच्या अहवाल (कर) कालावधीत उत्पादन आणि विक्रीसाठी अप्रत्यक्ष खर्च, त्याच कर कालावधीतील खर्च म्हणून पूर्णपणे ओळखले जातात. म्हणजेच, सध्याच्या काळात विक्री झाली नसली तरीही, अप्रत्यक्ष खर्च या कालावधीतील करपात्र नफा कमी करतात.

- थेट खर्च. या संहितेच्या अनुच्छेद 319 नुसार उत्पादने (कामे, सेवा) विकल्या जातात म्हणून वर्तमान अहवाल (कर) कालावधीच्या खर्चाचा थेट खर्च संदर्भित केला जातो. म्हणजेच, प्रगतीपथावर असलेल्या कामाची शिल्लक लक्षात घेऊन.

जेव्हा एखादी संस्था उत्पादन सेवा प्रदान करते तेव्हा अपवाद असू शकतो. अशा करदात्यांना अहवाल (कर) कालावधीत झालेल्या प्रत्यक्ष खर्चाच्या रकमेचे श्रेय संपूर्णपणे या अहवाल (कर) कालावधीतील उत्पादन आणि विक्रीतून मिळणाऱ्या उत्पन्नात घट होण्याचे श्रेय आहे.

थेट खर्चाची यादी कायद्याद्वारे नियंत्रित केलेली नाही. याचा अर्थ असा की संस्था स्वतंत्रपणे तिच्या लेखा धोरणात थेट खर्चाची यादी ठरवते, परंतु कलाच्या परिच्छेद 1 च्या तरतुदी लक्षात घेऊन. 318 रशियन फेडरेशनचा कर संहिता.

- साहित्याचा खर्च. कलाच्या परिच्छेद 1 च्या परिच्छेद 1 आणि परिच्छेद 4 नुसार निर्धारित केले आहे. २५४.

- मजुरीचा खर्च. वस्तूंच्या उत्पादनात गुंतलेल्या कर्मचाऱ्यांच्या मोबदल्यासाठी खर्च, कामाची कामगिरी, सेवांची तरतूद, तसेच अनिवार्य पेन्शन विम्यासाठीचा खर्च, विम्यासाठी वापरला जातो आणि तात्पुरत्या अपंगत्वाच्या बाबतीत अनिवार्य सामाजिक विम्यासाठी कामगार पेन्शनचा निधी दिला जातो. आणि मातृत्वाच्या संबंधात, अनिवार्य वैद्यकीय विमा, औद्योगिक अपघात आणि व्यावसायिक रोगांविरूद्ध अनिवार्य सामाजिक विमा, श्रम खर्चाच्या निर्दिष्ट रकमेवर जमा.

- घसारा. वस्तू, कामे आणि सेवांच्या उत्पादनात वापरल्या जाणाऱ्या स्थिर मालमत्तेवर जमा झालेल्या घसारा.

1C मध्ये कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष खर्च वेगळे करण्यासाठी: अकाउंटिंग 8 कॉन्फिगरेशन, माहिती रजिस्टर "कर अकाउंटिंगमध्ये प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती" हेतू आहे.

पण त्याचा अभ्यास करण्यापूर्वी “ENTERPRISE\Cart of Accounts\” उघडा. खात्यांचा तक्ता"आणि खालील मुद्द्यांकडे लक्ष द्या. ज्या खात्यांवर कर लेखा ठेवला जातो ते कर लेखा चिन्हाने चिन्हांकित केले जातात - “NU” स्तंभात ध्वजाची उपस्थिती. खर्च खात्यांमध्ये (20, 23, 25, 26) कर लेखा वैशिष्ट्य देखील आहे. याव्यतिरिक्त, या खात्यांमध्ये एक उपखाते "किंमत आयटम" आहे.

या बदल्यात, किंमत आयटम त्याच नावाच्या निर्देशिकेत वर्णन केले जातात “किंमत आयटम”. या निर्देशिकेच्या तपशीलांमध्ये "खर्चाचा प्रकार" हा आयटम आहे. त्याचे मूल्य कर लेखा उद्देशांसाठी वापरले जाते.

जर खर्चाच्या वस्तूंची संपूर्ण यादी दोन नॉन-ओव्हरलॅपिंग सूची (प्रत्यक्ष आणि अप्रत्यक्ष किंमती आयटम) मध्ये विभागली जाऊ शकते, तर फक्त दोन संबंधित निर्देशिका तयार करणे आणि खर्चाचे प्रत्यक्ष आणि अप्रत्यक्ष विभाजन करण्याच्या समस्येचे निराकरण करणे पुरेसे आहे.

तथापि, अडचण अशी आहे की काही परिस्थितींमध्ये समान किंमतीचा आयटम थेट खर्चाशी संबंधित असू शकतो, तर इतरांमध्ये अप्रत्यक्ष खर्चाशी. उदाहरणार्थ, खर्चाचा प्रकार "पेरोल" असलेली किंमत आयटम. उत्पादन कर्मचाऱ्यांच्या मानधनासाठी हा थेट खर्च आहे. परंतु व्यवस्थापन कर्मचाऱ्यांचे मानधन हा अप्रत्यक्ष खर्च आहे.

2. माहितीची नोंदणी "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निश्चित करण्याच्या पद्धती"

आम्ही आधीच वर नमूद केले आहे की या समस्येचे निराकरण करण्यासाठी, माहितीचे एक नियतकालिक रजिस्टर "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती" कॉन्फिगरेशनमध्ये सादर केले गेले आहे.

खालील वाक्प्रचार ऐकणे असामान्य नाही. या रजिस्टरमध्ये थेट खर्चाची यादी असते. त्यात वर्णन न केलेले सर्व खर्च अप्रत्यक्ष खर्च आहेत. हे पूर्णपणे खरे नाही. त्यात थेट खर्चाची यादी नसून थेट खर्च ठरवण्यासाठी नियमांची (शर्ती) यादी असते. प्रत्येक प्रवेश एक अट आहे. जर रजिस्टरमध्ये वर्णन केलेली किमान एक अट एखाद्या खर्चासाठी पूर्ण केली असेल, तर अशा खर्चास प्रोग्राममध्ये थेट खर्च म्हणून ओळखले जाते. ज्या खर्चासाठी कोणत्याही अटी पूर्ण केल्या जात नाहीत, ते अप्रत्यक्ष खर्च आहेत.

अनेकदा या रजिस्टरमधील नोंदींना पॅटर्न किंवा मास्क म्हणतात. हे सर्व अद्याप स्पष्ट नाही हे शक्य आहे. तर चला क्रमाने क्रमवारी लावूया.

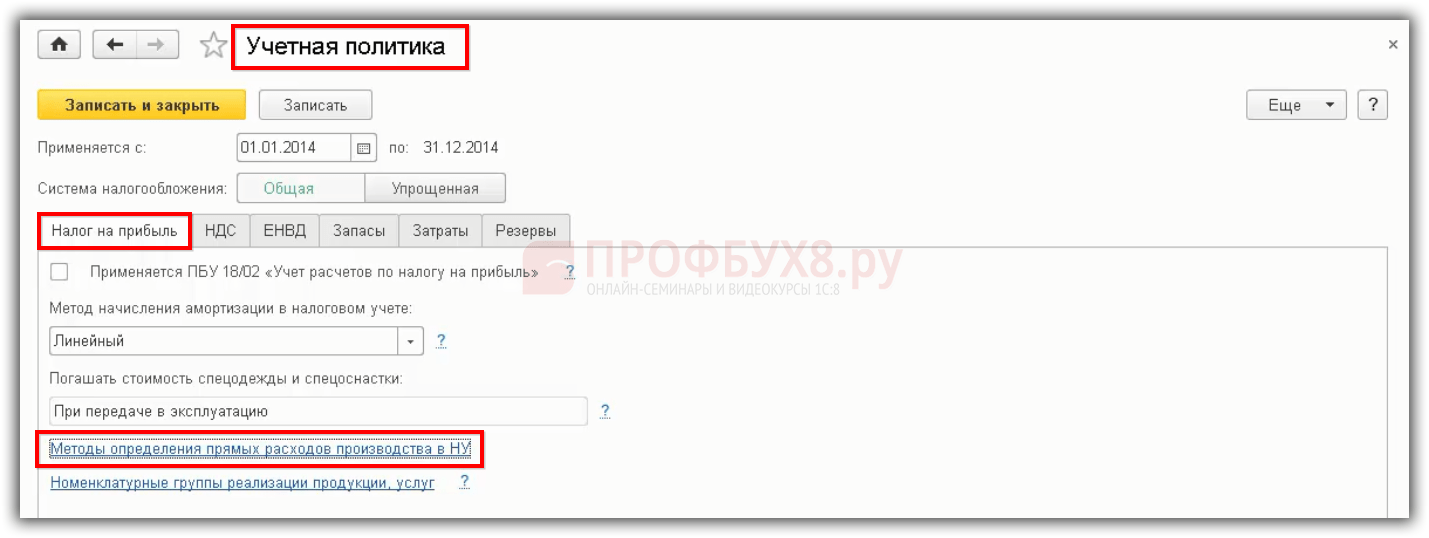

संस्था स्वतंत्रपणे तिच्या लेखा धोरणांमध्ये थेट खर्चाची यादी मंजूर करते. म्हणून, माहिती नोंदणी फॉर्म "संस्थांची लेखा धोरणे" द्वारे नोंदणी करणे सर्वोत्तम आहे. "इन्कम टॅक्स" टॅबवर जा आणि "थेट खर्चाची यादी दर्शवा" बटणावर क्लिक करा.

जर दिलेल्या संस्थेसाठी माहिती नोंदणी "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती" मध्ये अद्याप एकच एंट्री नसेल, तर प्रोग्राम स्वयंचलितपणे भरण्याची ऑफर देईल.

बटण निवडण्यासाठी तुम्हाला जास्त विचार करण्याची गरज नाही. अंदाजे 20 सेकंदांनंतर, प्रोग्राम त्यात आवश्यक नोंदी मॅन्युअल निर्मितीसाठी रजिस्टर उघडेल. तत्वतः, तुम्ही ते बंद करू शकता आणि पुन्हा “थेट खर्चाची यादी निर्दिष्ट करा” बटणावर क्लिक करू शकता.

जेव्हा तुम्ही "ऑपरेशन्स \ इन्फॉर्मेशन रजिस्टर \ टॅक्स अकाउंटिंगमध्ये प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निश्चित करण्यासाठी पद्धती" कमांड वापरून हे रजिस्टर उघडता तेव्हा आश्चर्यचकित होऊ नका, प्रोग्राम तुम्हाला ते भरण्यासाठी सूचित करत नाही. या मोडमध्ये, ते खरोखर ते भरण्याची ऑफर देत नाही.

"होय" बटणावर क्लिक केल्यानंतर, रजिस्टर खालील नोंदींनी भरले जाईल.

या नोंदवहीमधील प्रत्येक नोंदी थेट खर्च म्हणून खर्च ओळखण्याची अट दर्शवते. कर अकाऊंटिंगमधील खर्चाची प्रत्यक्ष आणि अप्रत्यक्ष विभागणी महिन्याच्या शेवटी नियामक दस्तऐवज "क्लोजिंग खाती (20, 23, 25, 26)" द्वारे केली जाते.

पहिल्या नोंदीचे उदाहरण वापरून, दस्तऐवज “खाती बंद करणे (20, 23, 25, 26)” “कारणे” प्रत्यक्ष किंवा अप्रत्यक्ष म्हणून कसे ओळखतात ते पाहू. सोप्या पद्धतीने, आपण निर्णय घेण्याच्या पुढील चरणांमध्ये फरक करू शकतो.

- 1ली पायरी. चालू महिन्यासाठी (उदाहरणार्थ, मार्च 2012), “ट्रेडिंग हाऊस “कॉम्प्लेक्स” या संस्थेसाठी, “जर्नल ऑफ एंट्रीज (लेखा आणि कर लेखा)” मध्ये, दस्तऐवज 20.01 प्रकारच्या सर्व नोंदी (लेखा नोंदी) शोधतो. ६९.११.

- 2रा टप्पा. सापडलेल्या नोंदींपैकी, ज्यांची तारीख "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती" या रजिस्टरमधील टेम्पलेटच्या तारखेपेक्षा पूर्वीची नाही फक्त तेच पुढील विश्लेषणासाठी शिल्लक आहेत. आमच्या उदाहरणात, हे ०१/०१/२०१२ आहे.

- 3री पायरी. नोंदणी टेम्पलेटमध्ये “विभाग” विशेषता निर्दिष्ट केलेली नसल्यामुळे, संस्थेच्या कोणत्याही विभागात केलेल्या 20.01\69.11 नोंदी खाली विचारात घेतल्या जातात.

- 4 था पायरी. आयटम "किंमत आयटम" देखील भरलेला नाही, परंतु याचा अर्थ असा नाही की कोणत्याही किमतीच्या वस्तूंचा विचार केला जात आहे. "खर्चाचा प्रकार" विशेषता मध्ये दर्शविलेले "इतर खर्च" हे मूल्य असलेल्या फक्त त्या किंमती वस्तू विचारात घेतल्या जातात. अस का? होय, कारण प्रश्नातील नोंदीमध्ये, “NU च्या खर्चाचा प्रकार” तपशीलामध्ये, “इतर खर्च” हे मूल्य सूचित केले आहे.

अशा प्रकारे, जर लेखांकनात केलेली नोंद 20.01\69.11 सर्व सूचीबद्ध अटी पूर्ण करत असेल, तर कार्यक्रम त्याची रक्कम थेट खर्च म्हणून वर्गीकृत करेल.

जर या नोंदवहीमध्ये कोणताही योग्य साचा नसलेल्या लेखामध्ये एखादा खर्च आढळला, तर कर लेखात हा खर्च अप्रत्यक्ष म्हणून ओळखला जातो आणि त्याचा कार्यक्रम तो खाते 90.08 “व्यवस्थापन खर्च” च्या संबंधित उपखात्यामध्ये डेबिट म्हणून लिहून देतो.

आता माहिती नोंदवहीच्या तपशीलांवर बारकाईने नजर टाकूया "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निश्चित करण्याच्या पद्धती." यात तपशीलांचे दोन गट आहेत: अनिवार्य आणि अतिरिक्त.

आवश्यक तपशील.

- तारीख. येथे आम्ही ही नोंदणी नोंद वैध आहे ती तारीख सूचित करतो. कालांतराने थेट खर्चाच्या सूचीसाठी लेखा धोरण बदलल्यास, त्यांच्या क्रियाकलापांच्या नवीन तारखांसह नवीन नोंदी प्रविष्ट करणे आवश्यक असेल.

- संघटना. प्रत्येक संस्था स्वतंत्रपणे थेट खर्चाची स्वतःची यादी ठरवते. सर्व संस्थांसाठी या रजिस्टरमध्ये थेट खर्च संग्रहित केला जात असल्याने, प्रत्येक नोंदीसाठी विशिष्ट संस्थेशी त्याची संलग्नता सूचित करणे आवश्यक आहे.

- NU मधील खर्चाचा प्रकार. कलाच्या परिच्छेद 1 मधील वर्गीकरणानुसार उपभोगाचा प्रकार. 318 रशियन फेडरेशनचा कर संहिता. NU मधील खर्चाच्या प्रकाराची निवड संभाव्य खर्चाच्या वस्तूंची यादी मर्यादित करते. या रेकॉर्डसाठी, फक्त त्या किमतीच्या वस्तूंचा विचार केला जाऊ शकतो ज्यांचे मूल्य "NU मधील खर्चाचा प्रकार" विशेषतामध्ये "खर्चाचा प्रकार" विशेषता मध्ये दर्शविलेले समान मूल्य आहे.

अतिरिक्त (पर्यायी) तपशील.

- उपविभाग. आम्ही विभाग सूचित करतो ज्यासाठी, स्वीकारलेल्या लेखा धोरणानुसार, खर्च थेट आहेत. सामान्यत: हे उत्पादन युनिट्स असतात. जर एखादा विभाग निर्दिष्ट केला नसेल, तर सर्व विभागांसाठी खर्च विचारात घेतला जातो.

- खाते दि. आवश्यक असल्यास, तुम्ही 4 पैकी कोणतीही किंमत खाती निर्दिष्ट करू शकता: 20, 23, 25 किंवा 26. खाते निर्दिष्ट केले नसल्यास, यापैकी कोणतेही खाते डीफॉल्टनुसार गृहीत धरले जाते.

- Kt खाते. आवश्यक असल्यास, तुम्ही चार्ट ऑफ अकाउंट्स (ऑर्डर 94n) वापरण्याच्या सूचनांनुसार खर्च खात्याशी डेबिटशी संबंधित असलेले कोणतेही खाते सूचित करू शकता.

- किंमत आयटम. प्रोग्राम तुम्हाला फक्त तो खर्च आयटम सूचित करण्यास अनुमती देईल ज्यासाठी "खर्चाचा प्रकार" विशेषताचे मूल्य प्रश्नातील माहिती नोंदणीमधील "NU मधील खर्चाचा प्रकार" या विशेषताच्या मूल्याशी जुळते.

हे समजून घेणे फार महत्वाचे आहे की महिन्याच्या शेवटपर्यंत, संस्थेच्या उत्पादन खर्चाची प्रत्यक्ष आणि अप्रत्यक्ष किंमतींमध्ये विभागणी केली जात नाही. खात्यांच्या चार्टच्या सेटिंग्जनुसार, ते अकाउंटिंग (AC) आणि टॅक्स अकाउंटिंग (TA) मध्ये व्यवसाय व्यवहाराच्या नोंदणीच्या वेळी खर्च म्हणून प्रतिबिंबित होतात.

हे समजून घेणे तितकेच महत्त्वाचे आहे, कोणत्या सेटिंग्जवर अवलंबून, नियंत्रण युनिटमध्ये आणि नियंत्रण युनिटमध्ये काही पोस्टिंग होतात. स्पष्टतेसाठी, खालील उदाहरणाचा विचार करा. दस्तऐवज "विनंती-इनव्हॉइस" ला साहित्य 26 "सामान्य व्यवसाय खर्च" खात्यात लिहू द्या. साधेपणाच्या फायद्यासाठी, माहिती रजिस्टरमध्ये "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती" मध्ये एकही नोंद नाही. म्हणजेच, कर लेखामधील सर्व खर्च अप्रत्यक्ष म्हणून ओळखले जातात. महिना बंद केल्यानंतर, अकाउंटिंग पॉलिसी सेटिंग्जवर अवलंबून, आम्ही खालील व्यवहार पाहू.

पर्याय १: "थेट खर्चाची पद्धत" ध्वज साफ केला आहे.

- BU: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

शेवटच्या पोस्टिंगकडे लक्ष द्या, 90.08.1\26. त्याचा "डायरेक्ट कॉस्टिंग" ध्वजाच्या स्थितीशी काहीही संबंध नाही. हे या वस्तुस्थितीमुळे आहे की माहिती नोंदणीमध्ये "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निश्चित करण्याच्या पद्धती" मध्ये एकही नोंद नाही. याचा अर्थ NU मधील सर्व खर्च अप्रत्यक्ष म्हणून ओळखले जातात आणि महिन्याच्या शेवटी खाते 90.08.1 मध्ये राइट ऑफ केले जातात.

पर्याय 1: "डायरेक्ट कॉस्टिंग पद्धतीने" ध्वज सेट केला आहे.

- BU: 26\10.01, पोस्टिंग "विनंती-इनव्हॉइस" दस्तऐवजाद्वारे माहिती रजिस्टर "आयटम अकाउंटिंग अकाउंट्स" च्या सेटिंग्जनुसार तयार केले जाते.

- BU: 90.08.1\26, "डायरेक्ट कॉस्टिंग पद्धतीनुसार" ध्वज सेट केला असल्यास, "खाती बंद करणे (20, 23, 25, 26)" या दस्तऐवजाद्वारे पोस्टिंग तयार केले जाते.

- NU: 26\10.01, पोस्टिंग दस्तऐवज "विनंती-इनव्हॉइस" द्वारे व्युत्पन्न केले आहे माहिती रजिस्टर "आयटम अकाउंटिंग खाते" च्या सेटिंग्ज आणि खात्यावर NU राखण्याच्या चिन्हाची उपस्थिती 26 "सामान्य खर्च" आणि खाते 10.01 "कच्चा माल आणि साहित्य".

- NU: 90.08.1\26, पोस्टिंग “क्लोजिंग खाती (20, 23, 25, 26) या दस्तऐवजाद्वारे व्युत्पन्न केली जाते. आमच्या सेटिंगमध्ये, सर्व खर्च अप्रत्यक्ष आहेत.

या उदाहरणाच्या विश्लेषणातून, खालील मुद्द्याकडे लक्ष दिले पाहिजे.

ध्वजाची स्थिती "थेट खर्चाच्या पद्धतीद्वारे" महिना बंद करताना केवळ लेखामधील व्यवहारांच्या निर्मितीवर परिणाम करते. त्याचा टॅक्स अकाउंटिंगशी काहीही संबंध नाही

टॅक्स अकाउंटिंगमध्ये, खर्च किंवा प्रशासकीय खर्च म्हणून खर्चाचा राइट-ऑफ त्यांच्या स्वभावानुसार निर्धारित केला जातो. महिन्याच्या शेवटी थेट खर्च खर्चाच्या खात्यांपासून खात्याच्या 90.02.1 च्या डेबिटपर्यंत राइट ऑफ केला जातो "मुख्य कर प्रणालीसह क्रियाकलापांमधून महसूल."

याउलट, महिना बंद करताना अप्रत्यक्ष खर्च थेट खात्यात डेबिट केला जातो 90.08.1 "मुख्य कर प्रणालीसह क्रियाकलापांसाठी प्रशासकीय खर्च."

3. माहिती रजिस्टर भरण्याची उदाहरणे "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निश्चित करण्याच्या पद्धती"

खर्च प्रत्यक्ष आणि अप्रत्यक्ष मध्ये कसे विभागले जातात हे समजून घेण्यासाठी, काही विशिष्ट उदाहरणे विचारात घेणे चांगले आहे.

रजिस्टरमध्ये कोणत्याही नोंदी नाहीत.

नवशिक्यांद्वारे केलेली ही सर्वात सामान्य चूक आहे. त्यांना काहीवेळा याची जाणीव नसते की हे रजिस्टर थेट खर्च ओळखण्यासाठी अटींच्या यादीसह भरले पाहिजे. रजिस्टरमध्ये एकही नोंद नसल्यामुळे, याचा अर्थ थेट खर्च ओळखण्यासाठी एकही अट नाही. परिणामी, कार्यक्रमाद्वारे केलेला कोणताही खर्च अप्रत्यक्ष खर्च म्हणून समजला जाईल.

असे गृहीत धरू की आपल्याकडे सामान्य उत्पादन आणि प्रशासकीय खर्च आहे. महिना बंद करताना, कार्यक्रम, अपेक्षेप्रमाणे, डेबिट खाते 20.01 “मुख्य उत्पादन” मध्ये लेखामधील नोंदी व्युत्पन्न करेल. आम्ही असे गृहीत धरतो की "डायरेक्ट कॉस्टिंग पद्धतीने" ध्वज साफ केला आहे. परंतु कर लेखांकनामध्ये, 90.08.1 खात्याच्या डेबिटमध्ये नोंदी केल्या जातील "मुख्य कर प्रणालीसह क्रियाकलापांमधून महसूल."

चुकीची किंमत खाते प्रविष्टी.

जर प्रोग्राम डीफॉल्टनुसार रजिस्टर भरत असेल तर ते खाती योग्यरित्या सूचित करते. परंतु ते स्वहस्ते संपादित करताना, वापरकर्ते कधीकधी खाते गट निर्दिष्ट करतात, उदाहरणार्थ खाते 20 “मुख्य उत्पादन”.

दुर्दैवाने, काही कारणास्तव प्रोग्राम अशा स्वातंत्र्यास परवानगी देतो. पण ते बरोबर नाही! आपण हे लक्षात ठेवूया की प्रोग्राम केवळ सर्वात अंतर्गत उपखात्यांसाठी पोस्टिंग करतो. म्हणून, समूह खाते दर्शवणे हे एक नसल्यासारखे आहे.

20.01\69.02.3 प्रकारच्या सर्व लेखा नोंदींसाठी असा रेकॉर्ड असल्यास, 90.08.01\69.02.3 प्रकारच्या नोंदी कर लेखा मध्ये केल्या जातील. म्हणजेच, कर खात्यात हे सर्व खर्च अप्रत्यक्ष म्हणून ओळखले जातील.

माहिती नोंदवहीमध्ये "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती" खाते गट सूचित करणे अस्वीकार्य आहे. गट खात्यासाठी फक्त सर्वात आतील उपखाते

सर्व खर्च थेट म्हणून ओळखले जातात.

उदाहरणार्थ, जर आम्हाला कर लेखामधील सर्व भौतिक खर्च थेट म्हणून ओळखायचे असतील, तर एक नोंद करणे पुरेसे आहे. फक्त आवश्यक तपशील भरणे आवश्यक आहे आणि "OU मधील खर्चाचा प्रकार" तपशीलामध्ये "मटेरिअल एक्सपेन्सेस" हे मूल्य सूचित केले आहे.

हाच कार्यक्रम देण्यात आला आहे की कोणतीही लेखा नोंद खर्च खात्यात (२०, २३, २५, २६) डेबिट केली जाते, खर्च खात्याशी संबंधित कोणत्याही क्रेडिट खात्यातून, कोणत्याही विभागातील आणि खर्चाच्या प्रकारासह कोणत्याही खर्च आयटमसाठी “साहित्य खर्च कर लेखा मध्ये थेट खर्च म्हणून परावर्तित केले जाईल.

म्हणजेच, जर अकाउंटिंगमध्ये, उदाहरणार्थ, 20.01\25 पोस्ट करणे असेल, तर कर अकाउंटिंगमध्ये 20.01\25 पोस्ट करणे तयार केले जाईल.

अर्थात, आवश्यक असल्यास, कर लेखामधील कोणत्याही प्रकारच्या खर्चासाठी असा रेकॉर्ड तयार केला जाऊ शकतो: घसारा, वेतन इ.

सामान्य मुखवटा तपशीलवार नसावा.

कधीकधी रजिस्टरमध्ये सामान्य नमुने असतात आणि त्याच वेळी त्यांचे तपशील, उदाहरणार्थ, आकृतीप्रमाणे.

हे समजून घेणे फार महत्वाचे आहे की एकूण टेम्पलेटचा तपशील देणाऱ्या नोंदीला उच्च प्राधान्य नाही. रजिस्टरमधील सर्व नोंदी समान आहेत!दस्तऐवजासाठी "खाती बंद करणे (20, 23, 25, 26)" ही फक्त अनावश्यक माहिती आहे. म्हणून, खाली वर्णन केलेल्या दोन परिस्थितींसाठी, परिणाम समान असेल.

- रजिस्टरमध्ये फक्त एक सामान्य नमुना आहे, पहिली नोंद.

- रजिस्टरमध्ये एक सामान्य टेम्पलेट (पहिली नोंद) आणि नोंदी आहेत ज्यात त्याचा तपशील आहे (2री आणि 3री नोंदी).

सामान्य पॅटर्नचा तपशील देणाऱ्या नोंदी टाळा. ते रजिस्टरमध्ये गोंधळ घालतात आणि वापरकर्त्याला ते नियंत्रित करणे कठीण करतात. सोप्या भाषेत सांगायचे तर, तुम्ही गोंधळात पडू शकता/

एकल-प्रकार खर्च प्रत्यक्ष आणि अप्रत्यक्ष मध्ये विभागणे.

एकल-प्रकार खर्चाचा अर्थ कर लेखामधील एका प्रकारच्या खर्चाशी संबंधित सर्व खर्च. उदाहरणार्थ, “प्रवास खर्च”.

कधीकधी एक-प्रकारच्या खर्चाचा काही भाग थेट खर्च म्हणून आणि दुसरा भाग अप्रत्यक्ष म्हणून वर्गीकृत करणे आवश्यक होते. समजा आपल्या संस्थेचे तीन विभाग आहेत: प्रशासन, कार्यशाळा 1 आणि कार्यशाळा 2.

- कार्यशाळेतील कामगारांसाठी व्यवसाय सहलींचा खर्च वास्तविक खर्चावर आकारला जाईल. याचा अर्थ कर खात्यात हे थेट खर्च असावेत.

- प्रशासकीय कर्मचाऱ्यांच्या व्यावसायिक सहलींसाठी खर्च प्रशासकीय खर्चामध्ये समाविष्ट केला जाईल. याचा अर्थ कर लेखात हे अप्रत्यक्ष खर्च असावेत.

या समस्येचे निराकरण करण्यासाठी, आम्ही "किंमत आयटम" निर्देशिकेत दोन नवीन घटक सादर करू.

- शीर्षक "उत्पादन सहली". या घटकासाठी, आम्ही खर्चाचा प्रकार "प्रवास खर्च" सूचित करू. आम्ही हा घटक उत्पादन कार्यशाळांमध्ये कामगारांसाठी वापरू. हे थेट खर्च आहेत.

- शीर्षक "व्यवसाय सहली". या घटकासाठी आम्ही खर्चाचा प्रकार "प्रवास खर्च" देखील सूचित करू. तथापि, आम्ही प्रशासकीय कर्मचाऱ्यांसाठी हा घटक वापरू. हे अप्रत्यक्ष खर्च आहेत.

एक सामान्य टेम्पलेट, म्हणजे, केवळ अनिवार्य तपशीलांसह टेम्पलेट, आम्हाला मदत करणार नाही. आकृतीप्रमाणे आम्ही फक्त तपशील रेकॉर्डचे वर्णन करतो.

दस्तऐवज "क्लोजिंग खाती (20, 23, 25, 26)" खालीलप्रमाणे वर्णन केलेल्या अटींचा अर्थ लावेल.

- थेट खर्च. शॉप-1 आणि/किंवा शॉप-2 विभागातील कोणत्याही खर्चाच्या खात्यात डेबिट म्हणून लिहून घेतलेल्या कोणत्याही “उत्पादन प्रवास” ची किंमत OU मध्ये थेट खर्च म्हणून ओळखली जाईल.

- अप्रत्यक्ष खर्च. आमचा विश्वास आहे की "व्यवसाय सहली" या खर्चाच्या आयटमसह रजिस्टरमध्ये कोणतीही स्पष्ट किंवा अस्पष्ट नोंद नाही. या प्रकरणात, "प्रवास" या खर्चाच्या आयटमसह सर्व "प्रवास खर्च" NU द्वारे अप्रत्यक्ष खर्च म्हणून ओळखले जातील.

4. प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्चाचे विश्लेषण

उत्पादनाच्या प्रत्यक्ष आणि अप्रत्यक्ष खर्चाचे (काम, सेवा) विश्लेषण करण्यासाठी, सामान्य मानक लेखा अहवाल योग्य आहेत. फक्त खालील गोष्टी लक्षात ठेवणे महत्वाचे आहे.

प्रत्यक्ष आणि अप्रत्यक्ष खर्चाची विभागणी नियामक दस्तऐवज "क्लोजिंग खाती (20, 23, 25, 26)" द्वारे केली जाते. म्हणून, मानक लेखा अहवालांमध्ये कर लेखामधील खर्चाविषयी माहिती केवळ हा दस्तऐवज पोस्ट केल्यानंतर प्राप्त केली जाऊ शकते. आम्ही विशेष अहवालांवर लक्ष केंद्रित करू.

"उत्पादन खर्चासाठी लेखांकनाची नोंदणी" अहवाल द्या.

हा अहवाल “REPORTS\Tax Accounting Registers for Income tax” या कमांडचा वापर करून उघडता येतो. उत्पादन खर्च लेखा रजिस्टर" "खर्चाचा प्रकार" विशेषताच्या मूल्यावर अवलंबून, ते प्रत्यक्ष किंवा अप्रत्यक्ष खर्चांची सूची तयार करते.

आपण ताबडतोब लक्षात घेऊ या की या अहवालातील थेट खर्चाची यादी सध्यासाठी केवळ संभाव्य थेट खर्च आहे. त्यातील काही अंमलात आल्यावरच बनतील. लक्षात ठेवा "प्रत्यक्ष खर्च वर्तमान अहवाल (कर) कालावधीच्या खर्चाशी संबंधित आहे कारण उत्पादने (कामे, सेवा) विकल्या जातात ...", कला. 318 रशियन फेडरेशनचा कर संहिता.

कर लेखामधील अप्रत्यक्ष खर्च जसे ते उद्भवतात तसे ओळखले जातात. म्हणजेच उत्पादने विक्रीसाठी थांबण्याची गरज नाही. जर तुम्ही "खर्चाचा प्रकार" तपशीलामध्ये "अप्रत्यक्ष खर्च" सूचित केले तर त्यांची यादी पाहिली जाऊ शकते.

नियामक दस्तऐवज "क्लोजिंग खाती (20, 23, 25. 26") आधी आणि नंतर "उत्पादन खर्चासाठी लेखांकनाची नोंद" अहवाल तयार केला जाऊ शकतो.

अहवाल "आयकरासाठी कर लेखाच्या स्थितीचे विश्लेषण."

दस्तऐवज पोस्ट केल्यानंतर “खाती बंद करणे (20, 23, 25. 26”), “रिपोर्ट्स\” मधील डेटा आयकरासाठी कर लेखाच्या स्थितीचे विश्लेषण" हे तुम्हाला प्रत्यक्ष आणि अप्रत्यक्ष करांचे विश्लेषण करण्यास अनुमती देते जे आयकरासाठी कर आधार कमी करण्यासाठी गेले.

विनिर्दिष्ट कालावधीसाठी उत्पन्न किंवा अधिक तंतोतंत विक्री असल्यासच अहवाल तयार केला जाऊ शकतो.

"खर्च" विभागावर क्लिक करा. एक फॉर्म उघडेल ज्यामध्ये तुम्ही कर लेखात ओळखल्या गेलेल्या प्रत्यक्ष आणि अप्रत्यक्ष खर्चाच्या रकमा पाहू शकता.

त्याचे विश्लेषण करूया. आणि म्हणून, अहवाल दर्शवितो की प्रोग्रामने 30,720 रूबलच्या रकमेमध्ये थेट खर्च ओळखला आहे. तथापि, आम्ही वर पाहिले की थेट खर्च दुप्पट असावा - 61,440 रूबल. याचे कारण असे की आम्ही उत्पादनासाठी अगदी दोन खुर्च्या किमतीचे साहित्य वापरले. त्यांनी दोन खुर्च्याही सोडल्या. पण त्यांनी एक खुर्ची विकली. आणि थेट खर्च, जसे आम्हाला आठवते, उत्पादने विकल्या जातात म्हणून स्वीकारले जातात.

मदत-गणना "उत्पादन खर्च".

उत्पादन खर्च" हे आपल्याला लेखा आणि कर लेखा दोन्हीमध्ये उत्पादनाची वास्तविक किंमत प्रदर्शित करण्यास अनुमती देते.

अहवालाचा मुद्रित फॉर्म एक लेखा दस्तऐवज आहे. हे उत्पादित उत्पादनांच्या किंमतीमध्ये उत्पादन खर्चाचे वितरण आणि अहवाल तयार केलेल्या महिन्यात प्रदान केलेल्या सेवांच्या खर्चास मान्यता देते.

मदत-गणना "गणना".

हा अहवाल “REPORTS\References-calculations\” कमांड वापरून उघडता येतो. खर्च होत आहे" हे आपल्याला लेखा आणि कर लेखा या दोन्हीमध्ये उत्पादनाची वास्तविक किंमत तयार करणार्या खर्चांची रचना प्रदर्शित करण्यास अनुमती देते.

अहवालाचा मुद्रित फॉर्म एक लेखा दस्तऐवज आहे. हे उत्पादित उत्पादनांच्या उत्पादनासाठी खर्चाची रचना, परिमाणवाचक आणि आर्थिक वैशिष्ट्ये आणि अहवाल तयार केलेल्या महिन्यात उत्पादन सेवांची तरतूद मंजूर करते.

निष्कर्ष

- उत्पादन खर्च सक्षमपणे व्यवस्थापित करण्यासाठी, तुम्हाला माहिती रजिस्टरच्या कामाची चांगली समज असणे आवश्यक आहे "कर लेखामधील प्रत्यक्ष आणि अप्रत्यक्ष उत्पादन खर्च निर्धारित करण्याच्या पद्धती."

- "डायरेक्ट कॉस्टिंग पद्धतीद्वारे" ध्वजाची स्थिती लेखाशी संबंधित आहे आणि त्याचा कर लेखाशी काहीही संबंध नाही.

- सामान्य उत्पादन आणि सामान्य व्यावसायिक खर्चाच्या वितरणासह प्रत्यक्ष आणि अप्रत्यक्ष खर्चाची व्याख्या गोंधळात टाकू नका.

अतिरिक्त माहिती

लेखात चर्चा केलेल्या मुद्द्यावर, ITS चे सदस्य ITS च्या इंटरनेट आवृत्तीच्या वेबसाइटवर 1C कंपनीच्या पद्धतीशास्त्रज्ञांच्या लेखांशी परिचित होऊ शकतात.

- "OU मध्ये थेट उत्पादन खर्च निश्चित करण्याच्या पद्धती" हे रजिस्टर कसे भरावे.

- तुमच्या आयकर रिटर्नमध्ये अप्रत्यक्ष खर्च कसा तपासायचा.

- सामान्य उत्पादन आणि सामान्य व्यवसाय खर्च लिहा.

पुढे चालू.

प्रथम, एक छोटा सिद्धांत. उत्पादन खर्च लेखा थेट उत्पादन उत्पादनाशी संबंधित आहे आणि. या संदर्भात, खर्च दोन गटांमध्ये विभागले गेले आहेत:

- थेट

- अप्रत्यक्ष

दोन्ही गट खर्चाच्या किंमतीमध्ये समाविष्ट केले आहेत, परंतु त्यांच्या "तेथे पोहोचण्याच्या" पद्धती भिन्न आहेत. थेट खर्च त्वरित विशिष्ट सेवा किंवा अर्ध-तयार उत्पादनास श्रेय दिले जाऊ शकतात. खाते 20 आणि 23 वर लेखा ठेवला जातो.

विश्लेषणाचा सर्वात जटिल प्रकार म्हणजे कॉस्ट अकाउंटिंग. किमतीच्या वस्तूंची यादी संकलित करताना, प्रत्येक वस्तू आणि कर लेखामधील संबंध योग्यरित्या निर्धारित करणे आवश्यक आहे. 1C मध्ये, थेट खर्चाची यादी माहिती रजिस्टरमध्ये "OU मध्ये थेट उत्पादन खर्च निर्धारित करण्याच्या पद्धती" मध्ये संग्रहित केली जाते. आवश्यक सेटिंग्ज चित्र 3 मध्ये सादर केल्या आहेत. या सूचीतील आयटमसाठी (चित्र 4) खात्यात घेतलेल्या सर्व खर्चांना प्रत्यक्ष मानले जाते, उर्वरित - अप्रत्यक्ष.

अप्रत्यक्ष किमतीच्या वस्तूंसाठी, वितरण गुणांक (आधार) निर्दिष्ट केले आहेत. Fig.5 आणि Fig.6 पहा.

किमतीच्या वस्तूंचे वर्गीकरण सामान्यतः स्वीकारल्या जाणाऱ्या वस्तूंशी संबंधित आहे (चित्र 7 पहा):

- घसारा

- पगार

- साहित्याचा खर्च

- इतर

1C वर 267 व्हिडिओ धडे विनामूल्य मिळवा:

उत्पादन खर्च प्रतिबिंबित करण्यासाठी 1C दस्तऐवज

मुख्य कागदपत्रे ज्याद्वारे तुम्ही उत्पादन खर्चाचे भांडवल करू शकता ते खालील आकृत्यांमध्ये सादर केले आहेत.

खालील आकडे स्वतः कागदपत्रे आणि त्यांना वायरिंग दर्शवतात.

खर्चाचे लेखांकन करताना खर्च आणि संभाव्य त्रुटी

"उत्पादन खर्चाच्या गणनेचा संदर्भ-गणना" या अहवालात खर्चाच्या संरचनेबद्दल तपशीलवार माहिती उपलब्ध आहे.

1C मध्ये खर्चाची गणना करताना त्रुटी

1C प्रोग्राममधील अकाउंटिंग: "एंटरप्राइझ अकाउंटिंग 3.0" विविध संदर्भ पुस्तकांच्या योग्य पूर्ततेवर आधारित आहे. सर्वात महत्वाच्या संदर्भ पुस्तकांपैकी एक म्हणजे "खर्च आयटम" संदर्भ पुस्तक. यामध्ये विश्लेषणात्मक लेखा राखण्यासाठी माहिती आहे, म्हणजे: 08; 20; 23; 25; 26; 28; 29; 44. यापैकी प्रत्येक खात्याचे समान नावाचे उपखाते आहे:

हा सबकॉन्टो केवळ उलाढाल दर्शवतो;

या निर्देशिकेची अचूक पूर्णता विशेषतः महत्वाची आहे, कारण ती एंटरप्राइझच्या आर्थिक स्टेटमेन्टच्या योग्य निर्मितीमध्ये भाग घेते आणि प्रभावित करते.

"किंमत आयटम" निर्देशिका भरत आहे

निर्देशिकेवर जाण्यासाठी, "निर्देशिका" मेनूवर जा, नंतर "उत्पन्न आणि खर्च" विभागात, "किंमत आयटम" दुवा निवडा. निर्देशिका सूची फॉर्म उघडेल.

सुरुवातीला, जेव्हा तुम्ही प्रथम प्रोग्राम सुरू करता, अगदी स्वच्छ इन्फोबेससह, निर्देशिका डीफॉल्ट मूल्यांनी किंवा तथाकथित पूर्वनिर्धारित घटकांनी भरली जाईल. ते चिन्हाने चिन्हांकित आहेत. हे लेख हटवले जाऊ शकत नाहीत आणि बदलण्याची शिफारस केली जात नाही, कारण कॉन्फिगरेशन अद्यतनित केल्यावर ते बहुधा त्यांच्या मूळ मूल्यामध्ये बदलले जातील.

महत्वाचे! कोणत्याही परिस्थितीत, कोणत्याही किंमतीच्या आयटममध्ये काहीही बदलण्याची शिफारस केलेली नाही जर त्यासाठी लेखांकन आधीच सुरू झाले असेल. अशी गरज उद्भवल्यास, तुम्हाला कागदपत्रे पुन्हा पोस्ट करणे आवश्यक आहे जेथे खर्चाच्या खात्यांचा समावेश असलेले व्यवहार व्युत्पन्न केले गेले होते.

1C वर 267 व्हिडिओ धडे विनामूल्य मिळवा:

"किंमत आयटम" निर्देशिका सर्व खर्च खात्यांसाठी समान आहे.

नवीन किंमत आयटम प्रविष्ट करण्यासाठी, "तयार करा" बटणावर क्लिक करा. नवीन निर्देशिका आयटम तयार करण्यासाठी फॉर्म उघडेल.

नवीन आयटमचे नाव प्रविष्ट करताना, समान खर्चाचे विभाजन न करण्याचा सल्ला दिला जातो, परंतु त्यांना एका घटकामध्ये गटबद्ध करा. हे डिरेक्टरी फुगण्यापासून प्रतिबंधित करेल. उदाहरणार्थ, जर एखादे एंटरप्राइझ कॉर्पोरेट सेल्युलर कम्युनिकेशन्स वापरत असेल, लँडलाइन फोन आणि आयपी टेलिफोनी असेल, तर तुम्ही एक किमतीचा आयटम तयार केला पाहिजे - "संप्रेषण सेवा".

मी तुम्हाला एंटरप्राइझच्या खर्चाच्या संरचनेची आगाऊ योजना करण्याचा सल्ला देतो, जेणेकरून नंतर कोणताही गोंधळ होणार नाही आणि तुम्हाला वारंवार दस्तऐवज दुरुस्त करण्याची आणि पुन्हा पाठवावी लागणार नाही.

"खर्चाचा प्रकार" तपशील अनिवार्य आहे, आणि आयकर विवरणपत्र आयटमनुसार भरलेले असल्याने ते योग्यरित्या भरणे महत्वाचे आहे. त्यानुसार, खर्चाच्या बाबींच्या संदर्भात कर लेखांकन केले जाते.

"डीफॉल्ट वापर" विशेषता लेखाचा उद्देश दर्शवते आणि निवडलेल्या दस्तऐवजात स्वयंचलितपणे समाविष्ट करणे आवश्यक असते तेव्हा ते भरले जाते.

"सामग्रीचे लेखन-ऑफ" किंमत आयटम भरण्याचे येथे एक उदाहरण आहे:

1C अकाउंटिंग 8.3 प्रोग्राममध्ये उत्पादन खर्च कसा विचारात घ्यावा?

प्रथम, एक छोटा सिद्धांत. उत्पादन खर्च लेखा थेट उत्पादन उत्पादन आणि खर्च गणनाशी संबंधित आहे. या संदर्भात, खर्च दोन गटांमध्ये विभागले गेले आहेत:

- थेट

- अप्रत्यक्ष

दोन्ही गट खर्चाच्या किंमतीमध्ये समाविष्ट केले आहेत, परंतु त्यांच्या "तेथे पोहोचण्याच्या" पद्धती भिन्न आहेत. थेट खर्च विशिष्ट तयार उत्पादन, सेवा किंवा अर्ध-तयार उत्पादनास त्वरित श्रेय दिले जाऊ शकतात. खाते 20 आणि 23 वर लेखा ठेवला जातो.

अप्रत्यक्ष खर्च काही बेसच्या प्रमाणात वितरित केले जातात. या प्रकरणात, 25 आणि 26 संख्या वापरली जातात.

थेट खर्चामध्ये सामान्यतः साहित्य आणि घटक समाविष्ट असतात, ज्याचे प्रमाण विनिर्देशनातून मिळू शकते.

सामान्य उत्पादन आणि सामान्य व्यावसायिक खर्च अप्रत्यक्ष मानले जातात. उदाहरणार्थ, प्रशासनाचे पगार, भाडे, दिवाबत्ती, हीटिंग खर्च इ. विशिष्ट उत्पादनाच्या किंमतीमध्ये अशा खर्चाचा कोणता भाग समाविष्ट आहे हे आगाऊ माहीत नसल्यामुळे, एकूण रक्कम सर्व उत्पादित युनिट्समध्ये वितरीत करावी लागेल.

वितरण पद्धतींचे गुणांक वेगळे असतात, बहुतेकदा उद्योग मानकांमध्ये (थेट खर्चाच्या प्रमाणात, आउटपुट व्हॉल्यूम, नियोजित खर्च) निर्धारित केले जातात.

1C लेखा मध्ये उत्पादन खर्चाचे विश्लेषण 8.3

1C मध्ये उत्पादन खर्चाचे लेखांकन करण्यासाठी मुख्य विभाग:

- विभागानुसार

- नामकरण गटांद्वारे

- किंमतीनुसार

विभागांची यादी एंटरप्राइझच्या संरचनेशी संबंधित असू शकते. किंवा ते वेगळे असू शकते. उदाहरणार्थ, एका कार्यशाळेतील काही सर्वात महत्त्वाच्या क्षेत्रांना 1C मध्ये लेखांकनाच्या दृष्टिकोनातून "विभाग" म्हणून परिभाषित केले जाऊ शकते.

विभागानुसार लेखा सेटअप आकृती 1 मध्ये दर्शविला आहे.

नामांकन गटांची निर्देशिका भरणे अधिक कठीण काम आहे. नामांकन गट क्रियाकलापांच्या प्रकारांशी जोडले जाऊ शकतात. एक कार्यशाळा विविध प्रकारची उत्पादने तयार करू शकते किंवा सर्व कार्यशाळा उत्पादने तयार करू शकतात किंवा समान प्रकारच्या सेवा देऊ शकतात. 1C मध्ये या संदर्भात कोणतेही निर्बंध नाहीत. शिवाय, नामकरण गटांची संख्या कालांतराने वाढू शकते (चित्र 2).

उत्पादने रिलीझ करताना आणि उत्पादन सेवांसाठी लेखांकनासाठी समान उत्पादन गट वापरणे ही मुख्य गोष्ट नाही.

विश्लेषणाचा सर्वात जटिल प्रकार म्हणजे कॉस्ट अकाउंटिंग. किमतीच्या वस्तूंची यादी संकलित करताना, प्रत्येक वस्तू आणि कर लेखामधील संबंध योग्यरित्या निर्धारित करणे आवश्यक आहे. 1C मध्ये, थेट खर्चाची यादी माहिती रजिस्टरमध्ये "OU मध्ये थेट उत्पादन खर्च निर्धारित करण्याच्या पद्धती" मध्ये संग्रहित केली जाते. आवश्यक सेटिंग्ज चित्र 3 मध्ये सादर केल्या आहेत. या सूचीतील आयटमसाठी (चित्र 4) खात्यात घेतलेल्या सर्व खर्चांना प्रत्यक्ष मानले जाते, उर्वरित - अप्रत्यक्ष.

अप्रत्यक्ष किमतीच्या वस्तूंसाठी, वितरण गुणांक (आधार) निर्दिष्ट केले आहेत. Fig.5 आणि Fig.6 पहा.

किमतीच्या वस्तूंचे वर्गीकरण सामान्यतः स्वीकारल्या जाणाऱ्या वस्तूंशी संबंधित आहे (चित्र 7 पहा):

- घसारा

- पगार

- साहित्याचा खर्च

- इतर

उत्पादन खर्च प्रतिबिंबित करण्यासाठी 1C दस्तऐवज

मुख्य कागदपत्रे ज्याद्वारे तुम्ही उत्पादन खर्चाचे भांडवल करू शकता ते खालील आकृत्यांमध्ये सादर केले आहेत:

खालील आकडे स्वतः कागदपत्रे आणि त्यांना वायरिंग दर्शवतात.

सर्व 1C दस्तऐवज उत्पादन खर्च खात्यांमध्ये डेबिट नोंदी तयार करतात (20, 23, 25, 26):

- विनंती-इनव्हॉइस - क्रेडिट 10 खात्यांसाठी

- आगाऊ अहवाल - कर्जासाठी 71

- पगार जमा - कर्जावर 70

- सेवांची पावती - कर्ज 60 वर

- कर्जमाफी - 02

खर्चाचे लेखांकन करताना खर्च आणि संभाव्य त्रुटी

"उत्पादन खर्चाच्या गणनेचा संदर्भ-गणना" या अहवालात खर्चाच्या संरचनेबद्दल तपशीलवार माहिती उपलब्ध आहे.

1C मध्ये खर्चाची गणना करताना त्रुटी

उत्पादन खर्चाचा हिशेब आणि 1C मध्ये खर्चाची गणना करताना कोणत्या त्रुटी शक्य आहेत?

- सर्वात सामान्य त्रुटी थेट खर्चाच्या वितरण आधाराशी संबंधित आहेत (ज्या आयटम गटांसाठी खर्च भांडवलात केला जातो त्यांच्यासाठी प्रकाशन आहे की नाही ते तपासा; उत्पादित उत्पादनांची नियोजित किंमत सेट केली गेली आहे की नाही; विक्री झाली आहे का, जर वितरणाचा आधार महसूल इत्यादीशी जोडलेला आहे.)

- अप्रत्यक्ष खर्चाच्या वितरणासाठी कोणताही आधार नाही (माहिती नोंदवही तपासा “अप्रत्यक्ष खर्चाच्या वितरणाच्या पद्धती”, चित्र 6)

- उत्पादने आणि उत्पादन सेवांचे उत्पादन समान उत्पादन गटामध्ये दिसून येते

- आउटपुट अप्रत्यक्ष खर्च खात्यांमध्ये दिसून येते (25 किंवा 26). समस्या केवळ 20 व्या किंवा 23 व्या खात्यामध्ये प्रतिबिंबित केली जाऊ शकते

वरील सामग्रीवर आधारित: programmist1s.ru

- अकाऊंटिंगमधील थेट खर्च (BU) खाते 20 “मुख्य उत्पादन” किंवा खाते 23 चे डेबिट म्हणून विचारात घेतले जातात.

- कर लेखा (TA) मध्ये, 1C 8.3 मधील थेट खर्च वेगवेगळ्या खात्यांमध्ये 20, 25, 26 मध्ये परावर्तित केला जाऊ शकतो, तर TA मधील थेट खर्च पत्रव्यवहारावर अवलंबून नाही.

1C 8.3 मध्ये, मुख्य गोष्ट अशी आहे की थेट खर्चाची रचना NU मध्ये योग्यरित्या कॉन्फिगर केलेली आहे, म्हणजेच, 1C 8.3 मधील अशा पत्रव्यवहाराची सेटिंग्ज कर लेखासाठी थेट खर्चाचा भाग म्हणून दर्शविली आहेत.

1C मध्ये लेखामधील थेट खर्च 8.3

1C 8.3 च्या लेखामधील थेट खर्च हे असे खर्च असतील जे उत्पादन करताना किंवा सेवा प्रदान करताना किंवा कार्य पार पाडताना, खात्यात 20 (23) डेबिट म्हणून विचारात घेतले जातील.

1C 8.3 मध्ये अकाउंटिंगसाठी खात्याच्या 20 थेट खर्चाच्या डेबिट बाजूला प्रतिबिंबित करण्यासाठी, तुम्हाला खर्च टॅबवर लेखा धोरणामध्ये पॅरामीटर्स सेट करणे आवश्यक आहे:

खाते 20 वर कोणत्या प्रकारच्या क्रियाकलापांसाठी खर्च विचारात घेण्याचे नियोजित आहे हे चेकबॉक्ससह सूचित करणे आवश्यक आहे. उत्पादनांच्या उत्पादनासाठी थेट उत्पादन खर्च विचारात घेतल्यास चेकबॉक्स चेक केला जातो आणि चेकबॉक्स चेक केला जातो. काम पार पाडणे आणि ग्राहकांना सेवा प्रदान करणे. खाते 20 च्या डेबिटमध्ये थेट खर्चाच्या नोंदी ठेवण्यासाठी किंवा ठेवण्यासाठी चेकबॉक्सेस तपासले जातात.

जर हा खर्च संस्थेच्या लेखा धोरणानुसार थेट असेल, तर 1C 8.3 मधील व्यवहारांमध्ये तुम्हाला खाते 20 च्या डेबिटवर खर्च प्रतिबिंबित करणे आवश्यक आहे.

1C मध्ये कर लेखामधील थेट खर्च 8.3

कर लेखामधील थेट खर्च हे ते खर्च आहेत, ज्याची यादी लेखा धोरणामध्ये दिसून येते. या प्रकरणात, थेट खर्चाची यादी कर लेखा धोरणामध्ये निर्दिष्ट करणे आवश्यक आहे. हे खूप महत्वाचे आहे, कारण ही यादी स्वतंत्रपणे तयार केली जाऊ शकते, कर संहिता याबद्दल बोलते.

1C 8.3 डेटाबेसमध्ये थेट खर्चाची सूची दर्शविण्यासाठी, लेखा धोरणात एक सेटिंग आहे, जी मेनूमध्ये आहे - लेखा धोरण आयटम - आयकर टॅब - NU मधील थेट उत्पादन खर्च निर्धारित करण्यासाठी हायपरलिंक पद्धती:

टॅक्स अकाउंटिंगमध्ये, पोस्टिंगच्या कर चार्टमध्ये कोणत्या खात्यावर पोस्टिंग सूचित केले आहे यावर थेट अवलंबून नाही.

- खाते 20 च्या डेबिटमध्ये लेखा प्रणाली प्रतिबिंबित होईल ही वस्तुस्थिती, खर्चाचा प्रकार - भौतिक खर्च, लेखा प्रणालीसाठी थेट खर्च असेल.

- जर ते खाते 25 च्या डेबिटमध्ये परावर्तित झाले असेल तर खर्चाचा प्रकार - भौतिक खर्च, हा देखील NU साठी थेट खर्च असेल.

जर संख्या 20 असेल, तर हा फक्त NU साठी थेट खर्च आहे हे तत्त्व लागू होत नाही. "थेट खर्च निर्धारित करण्याच्या पद्धती" मध्ये जोडलेली पद्धत ही 1C 8.3 मध्ये कार्य करणारी पद्धत आहे:

खाते 26 च्या डेबिटमध्ये कर लेखा खर्च विचारात घेतल्यास, 1C 8.3 मध्ये खाते 26 साठी अप्रत्यक्ष खर्चाचे वितरण करणे आवश्यक आहे “उत्पादने, कामे, सेवांच्या किंमतीमध्ये”:

अशा प्रकारे, खाते 26 एका वेळी राइट ऑफ केले जात नाही, परंतु खाते 20 मध्ये वितरीत केले जाते. ज्या संस्थांनी अकाउंटिंग आणि टॅक्स अकाउंटिंग जवळ आणण्याचा निर्णय घेतला आहे त्यांच्यासाठी हे सोयीचे आहे. जेव्हा खाते 25 आणि 26 खाते 20 च्या डेबिटमध्ये वितरीत केले जातात, म्हणजेच संपूर्ण खर्चाची गणना केली जाते, तेव्हा असे दिसून येते की खाते 26 थेट खर्चाचा भाग म्हणून परिभाषित केलेले नसल्यास, लेखा आणि कर लेखामधील फरक असेल. हे सामान्य आहे आणि कायद्याने हेच अपेक्षित आहे.

खाते 44 "थेट खर्च निश्चित करण्याच्या पद्धती" मध्ये निर्दिष्ट केले जाऊ शकत नाही. तुम्ही 44 खाती जोडली तरीही, 1C 8.3 प्रोग्राम ते थेट खर्च म्हणून परिभाषित करणार नाही. तसेच, खाते 26 "प्रत्यक्ष खर्च निर्धारित करण्याच्या पद्धती" मध्ये जोडल्यास, परंतु लेखा धोरण पॅरामीटर्समध्ये थेट खर्च पद्धती वापरून अप्रत्यक्ष खर्चाचे वितरण सेट केले असल्यास, खाते 26 थेट खर्च म्हणून परिभाषित केले जाणार नाही. जर खाते 25 आणि 26 खाते 20 च्या डेबिटमध्ये वितरीत केले गेले आणि थेट खर्चाची यादी निर्दिष्ट केली गेली तरच सर्वकाही 1C 8.3 मध्ये कार्य करेल.

1C 8.3 मध्ये आयकर रिटर्नमध्ये थेट खर्च

योग्य प्रक्रिया स्वयंचलित करण्यासाठी, संस्थेच्या लेखा धोरणानुसार खर्चांची यादी मंजूर करणे महत्त्वाचे आहे.

आयकर घोषणेमध्ये, थेट खर्च परिशिष्ट 2 च्या पत्रक 02 मध्ये, ओळी 010, 020 मध्ये दर्शविला जातो. 010 च्या ओळीसाठी थेट खर्चांची यादी तयार केली जाते:

जे खर्च "NU मध्ये थेट उत्पादन खर्च निश्चित करण्याच्या पद्धती" मध्ये सूचित केले जातील, ते खर्च आयकर विवरणात समाविष्ट केले जातील. जर घोषणा चुकीच्या पद्धतीने तयार केली गेली असेल, तर आयकराची गणना वास्तविकतेशी विसंगत मानली जाईल.

1C 8.3 मध्ये खाते 20 कसे बंद करावे

1C 8.3 मध्ये आयटम गटाच्या कमाईचा विचार न करता खाते 20 मधून खर्चाचे स्वयंचलित राईट-ऑफ लागू करणे शक्य आहे का याचा विचार करूया.

- हा 1C 8.3 मधील वस्तू, कामे आणि सेवांचा एक प्रकार आहे.

1C 8.3 डेटाबेसमध्ये आहे, जेथे एक गट उत्पादने आहे - ही संस्थेची अंतिम उत्पादने आहेत:

किंवा सेवा सारखा एक गट आहे, ज्याच्या स्वतःच्या सेवा आहेत, म्हणजे त्या सेवा ज्या थेट ग्राहकांना प्रदान केल्या जातात:

1C 8.3 मध्ये नामांकन गटांची निर्देशिका आहे. अनेक 1C 8.3 वापरकर्ते त्यांना कशासाठी आवश्यक आहेत याबद्दल गोंधळलेले आहेत. असे दिसते की एक नामांकन आहे जे अंमलबजावणीसाठी कागदपत्रांमध्ये घातले आहे. परंतु 1C 8.3 मध्ये असे आयटम गट आहेत ज्यासाठी विश्लेषणात्मक लेखांकन खाते क्रेडिट 90 वर राखले जाते, म्हणजे, आयटम आणि आयटम गट दोन्ही महसूलामध्ये जोडले जातात. खाते 20 चे डेबिट विशेषतः आयटम गटानुसार जमा केले जाते:

1C 8.2 प्रोग्रामच्या मागील आवृत्तीमध्ये, जोपर्यंत महसूल आयटम गटातून जात नाही तोपर्यंत खाते 20 बंद केले जाणार नाही. या कारणास्तव, समस्या उद्भवल्या, कारण काही सेवांसाठी एकतर कमाई होऊ शकत नाही किंवा, उदाहरणार्थ, विक्री एका उत्पादन गटामध्ये केली जाते आणि खर्च दोन ओळींमध्ये प्रतिबिंबित होतात.

खाते 20 बंद करताना अडचणी टाळण्यासाठी, 1C विकासकांनी खाते 20 खात्यात महसूल न घेता खाते बंद करण्यासाठी लेखा धोरण सेटिंग्जमध्ये एक पॅरामीटर सादर केला. ही सेटिंग कामासाठी किंवा सेवांसाठी वापरली जाणे आवश्यक आहे:

अशा प्रकारे, 1C 8.3 मध्ये लेखा धोरण महिन्याच्या शेवटी कामे आणि सेवांसाठी खाते 20 बंद करण्याचे पर्याय प्रदान करते:

- महसूल वगळता;

- महसुलासह;

- केवळ उत्पादन सेवांमधून मिळणाऱ्या कमाईसह.

खाते 20 बंद करण्याची पद्धत 1C 8.3 मध्ये "कामातून मिळणारे उत्पन्न वगळून"

1C 8.3 मध्ये, ही पद्धत 20 मोजणीसह कार्य करणे सोपे करते. जर 1C 8.3 मध्ये खाते 90 आणि आयटम गटांच्या क्रेडिटवर खाते 20 चे अवलंबित्व राखणे कठीण असेल, तर ही पद्धत सर्वात स्वीकार्य आहे आणि खाते 20 मासिक बंद केले जाईल.

या पद्धतीनुसार, खाते 90 च्या क्रेडिटवर महसूल नसल्यास किंवा दुसऱ्या आयटम गटातून महसूल आल्यास खाते 20 चे डेबिट बंद केले जाईल, जर लेखा धोरणाने खाते 20 बंद करण्याची पद्धत निर्दिष्ट केली असेल तर - “विचार न घेता कामातून मिळालेला महसूल.

अशा प्रकारे, काम आणि सेवांसाठी खाते 20 वर नोंदवलेले सर्व खर्च नेहमी महिन्याच्या शेवटी दि. 90 मध्ये आपोआप पूर्णपणे लिहून दिले जातील. कर्ज 90 मधून मिळालेली रक्कम परावर्तित झाली आहे की नाही याची पर्वा न करता.

या पद्धतीचा वापर करून "" प्रतिबिंबित करण्यासाठी, 1C 8.3 मध्ये तुम्हाला "प्रगतीमध्ये असलेल्या कामाची यादी" दस्तऐवज प्रविष्ट करणे आवश्यक आहे, त्यानंतर खाते 20 चे डेबिट वजा करून "काम चालू आहे" ची रक्कम बंद केली जाईल:

खाते 20 बंद करण्याची पद्धत 1C 8.3 मध्ये "कामातून मिळालेली रक्कम लक्षात घेऊन"

जर 1C 8.3 मध्ये लेखा धोरण सेट करण्यासाठी "कामातून मिळकत खात्यात घेणे" हा पर्याय निवडला असेल, तर

- उत्पादन गटासाठी महसूल परावर्तित झाल्यास, त्याच उत्पादन गटासाठी खाते 20 वर नोंदवलेले खर्च महिना बंद करताना DT 90 मध्ये संपूर्ण रकमेसाठी आपोआप राइट ऑफ केले जातील.

- जर आयटम गटासाठी कोणताही महसूल नसेल, तर खर्च लिहून दिला जाणार नाही, परंतु 20 खात्यात डेबिट म्हणून राहील.

अशा प्रकारे, काटेकोरपणे पालन करणे आवश्यक आहे जेणेकरुन खाते 20 चे डेबिट एका आयटम गटाच्या खर्चाचे प्रतिबिंबित करते आणि महसूल या आयटम गटातून जाणे आवश्यक आहे. चालू महिन्यात आयटम गटासाठी कोणतेही महसूल नसल्यास, खाते 20 बंद केले जाणार नाही आणि पुढील महिन्यात "अपूर्ण" म्हणून हस्तांतरित केले जाईल.

खाते 20 बंद करण्याची पद्धत 1C 8.3 मध्ये "फक्त उत्पादन सेवांमधून मिळणारा महसूल लक्षात घेऊन"

"उत्पादन सेवांची तरतूद" दस्तऐवज वापरून प्रविष्ट केले. या पद्धतीत:

- "उत्पादन सेवांची तरतूद" दस्तऐवज वापरूनच कामे आणि सेवांमधून मिळणारा महसूल प्रतिबिंबित केला पाहिजे.

- हा दस्तऐवज वापरून उत्पादन गटाद्वारे महसूल परावर्तित झाल्यास, त्याच उत्पादन गटासाठी खाते 20 वर नोंदवलेले खर्च महिन्याच्या शेवटी DT 90.02 मध्ये संपूर्ण रकमेसाठी आपोआप राइट ऑफ केले जातील.

- जर आयटम गटासाठी कोणताही महसूल नसेल किंवा तो "वस्तू आणि सेवांची विक्री" या दस्तऐवजात प्रविष्ट केला असेल, तर खर्च लिहून दिला जाणार नाही, परंतु खात्याच्या डेबिटमध्ये चालू असलेल्या कामाच्या स्वरूपात राहील.

अशा प्रकारे, एखाद्या विशिष्ट आयटम गटासाठी खात्यात 20 डेबिट असल्यास, ते बंद करण्यासाठी, "उत्पादन सेवांची तरतूद" दस्तऐवज वापरून त्याच आयटम गटासाठी महसूल 90.01 खात्याच्या क्रेडिटवर प्रतिबिंबित करणे आवश्यक आहे. तुम्ही वस्तू आणि सेवांच्या विक्रीसाठी इतर कागदपत्रे वापरू शकत नाही, अन्यथा खाते बंद केले जाणार नाही.