Pozycje wydatków w 1s 8.2. Informacje księgowe. Podatek dochodowy

Podatnicy podatku dochodowego zajmujący się wytwarzaniem produktów, wykonywaniem pracy i świadczeniem usług produkcyjnych muszą podzielić koszty produkcji w rachunkowości 1C 8 na koszty bezpośrednie i koszty pośrednie.

Metody określania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej programu 1C Accounting 8 opisano w rejestrze informacyjnym o tej samej nazwie. Użytkownik musi samodzielnie wskazać w nim listę bezpośrednich kosztów produkcji w rachunkowości podatkowej 1C. Program 1C interpretuje wszystko, co nie jest wskazane w tym rejestrze, jako pośrednie koszty produkcji.

Na konkretnych przykładach nauczymy się określać bezpośrednie koszty produkcji w rachunkowości podatkowej w programie 1C Accounting 8.2. Bardzo ważne jest, aby dystrybucją wydatków bezpośrednich w 1C zajmowała się osoba znająca rachunkowość i rachunkowość podatkową.

1. Bezpośrednie i pośrednie koszty produkcji

Artykuły 271-273 rozdziału 25 kodeksu podatkowego Federacji Rosyjskiej przewidują dla podatników podatku dochodowego dwa alternatywne sposoby ustalania dochodów i wydatków. Pożądaną metodę należy ustalić w zasadach rachunkowości organizacji.

- Metoda memoriałowa. Jest uniwersalna i nadaje się na każdą okazję.

- Metoda gotówkowa. Czasami jest to wygodniejsze, ale ma szereg ograniczeń.

Płatnikami podatku dochodowego są organizacje stosujące powszechny system podatkowy (OSNO). W przypadku tych organizacji program 1C Accounting 8 stosuje wyłącznie metodę memoriałową.

Zgodnie z ust. 1 art. 318 Kodeksu podatkowego Federacji Rosyjskiej podatnicy podatku dochodowego stosujący metodę memoriałową są zobowiązani do utrzymywania kosztów produkcji i sprzedaży towarów (robot budowlanych, usług), dzieląc je na koszty bezpośrednie i pośrednie. Wyjaśnia to różne warunki ich ujmowania w rachunkowości podatkowej, patrz klauzula 2 art. 318 Kodeks podatkowy Federacji Rosyjskiej.

- Koszty pośrednie. Pośrednie koszty produkcji i sprzedaży poniesione w bieżącym okresie sprawozdawczym (podatkowym) ujmowane są w całości jako koszty tego samego okresu podatkowego. Oznacza to, że nawet jeżeli w bieżącym okresie nie doszło do sprzedaży, koszty pośrednie i tak pomniejszają dochód do opodatkowania tego okresu.

- Wydatki bezpośrednie. Wydatki bezpośrednie odnoszą się do wydatków bieżącego okresu sprawozdawczego (podatkowego) w związku ze sprzedażą produktów (robot, usług), w kosztach których są uwzględniane zgodnie z art. 319 niniejszego Kodeksu. To znaczy, biorąc pod uwagę saldo prac w toku.

Wyjątkiem mogą być przypadki, gdy organizacja świadczy usługi produkcyjne. Tacy podatnicy mają prawo przypisać kwotę wydatków bezpośrednich poniesionych w okresie sprawozdawczym (podatkowym) w całości do zmniejszenia przychodów z produkcji i sprzedaży tego okresu sprawozdawczego (podatkowego), bez podziału na salda produkcji w toku.

Wykaz wydatków bezpośrednich nie jest regulowany przez prawo. Oznacza to, że organizacja samodzielnie ustala w swojej polityce rachunkowości listę wydatków bezpośrednich, ale biorąc pod uwagę postanowienia ust. 1 art. 318 Kodeks podatkowy Federacji Rosyjskiej.

- Koszty materiałów. Ustalone zgodnie z ust. 1 i 4 ust. 1 art. 254.

- Koszty pracy. Wydatki na wynagrodzenia personelu zajmującego się produkcją towarów, wykonywaniem pracy, świadczeniem usług oraz wydatki na obowiązkowe ubezpieczenie emerytalne, przeznaczone na finansowanie ubezpieczenia i kapitałowej części renty pracowniczej z tytułu obowiązkowego ubezpieczenia społecznego z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem – obowiązkowe ubezpieczenie zdrowotne, obowiązkowe ubezpieczenie społeczne od wypadków przy pracy i chorób zawodowych, naliczane od określonych kwot kosztów pracy.

- Deprecjacja. Kwoty naliczonej amortyzacji środków trwałych wykorzystywanych przy produkcji towarów, robót budowlanych i usług.

Aby oddzielić koszty bezpośrednie i pośrednie w rachunkowości podatkowej w konfiguracji 1C: Księgowość 8, przeznaczony jest rejestr informacyjny „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”.

Ale zanim to przestudiujesz, otwórz „Przedsiębiorstwo\Plan kont\ Plan kont" i zwróć uwagę na następujące punkty. Rachunki, na których prowadzona jest rachunkowość podatkowa, są oznaczone znakiem rachunkowości podatkowej - obecnością flagi w kolumnie „NU”. Konta kosztów (20, 23, 25, 26) również posiadają funkcję rozliczania podatku. Dodatkowo konta te posiadają subkonto „Pozycje kosztowe”.

Z kolei pozycje kosztowe opisane są w katalogu o tej samej nazwie „Pozycje kosztowe”. Wśród szczegółów tego katalogu znajduje się pozycja „Rodzaj wydatku”. Jego wartość wykorzystywana jest do celów rozliczeń podatkowych.

Gdyby całą listę pozycji kosztowych można było podzielić na dwie niepokrywające się listy (pozycje kosztów bezpośrednich i pośrednich), to wystarczyłoby po prostu utworzyć dwa odpowiadające sobie katalogi i rozwiązać problem podziału kosztów na bezpośrednie i pośrednie.

Trudność polega jednak na tym, że ta sama pozycja kosztowa w niektórych sytuacjach może odnosić się do kosztów bezpośrednich, w innych do kosztów pośrednich. Na przykład pozycja kosztowa o typie wydatku „Płace”. Jest to bezpośredni wydatek na wynagrodzenia personelu produkcyjnego. Jednak wynagrodzenie kadry kierowniczej jest wydatkiem pośrednim.

2. Rejestr informacji „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”

Zauważyliśmy już powyżej, że aby rozwiązać ten problem, do konfiguracji wprowadzono okresowy rejestr informacji „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”.

Nierzadko można usłyszeć następujące zdanie. Rejestr ten zawiera zestawienie wydatków bezpośrednich. Wszystkie koszty, które nie są w nim opisane, są kosztami pośrednimi. Nie jest to do końca prawdą. Nie zawiera wykazu wydatków bezpośrednich, lecz zestawienie zasad (warunków) ustalania wydatków bezpośrednich. Każdy wpis jest warunkiem. Jeżeli dla wydatku spełniony jest chociaż jeden warunek opisany w rejestrze, wówczas wydatek ten jest ujmowany w programie jako wydatek bezpośredni. Wydatki, dla których nie jest spełniony żaden z warunków, są wydatkami pośrednimi.

Często wpisy w tym rejestrze nazywane są wzorami lub maskami. Możliwe, że to wszystko nie jest jeszcze całkiem jasne. Więc uporządkujmy to.

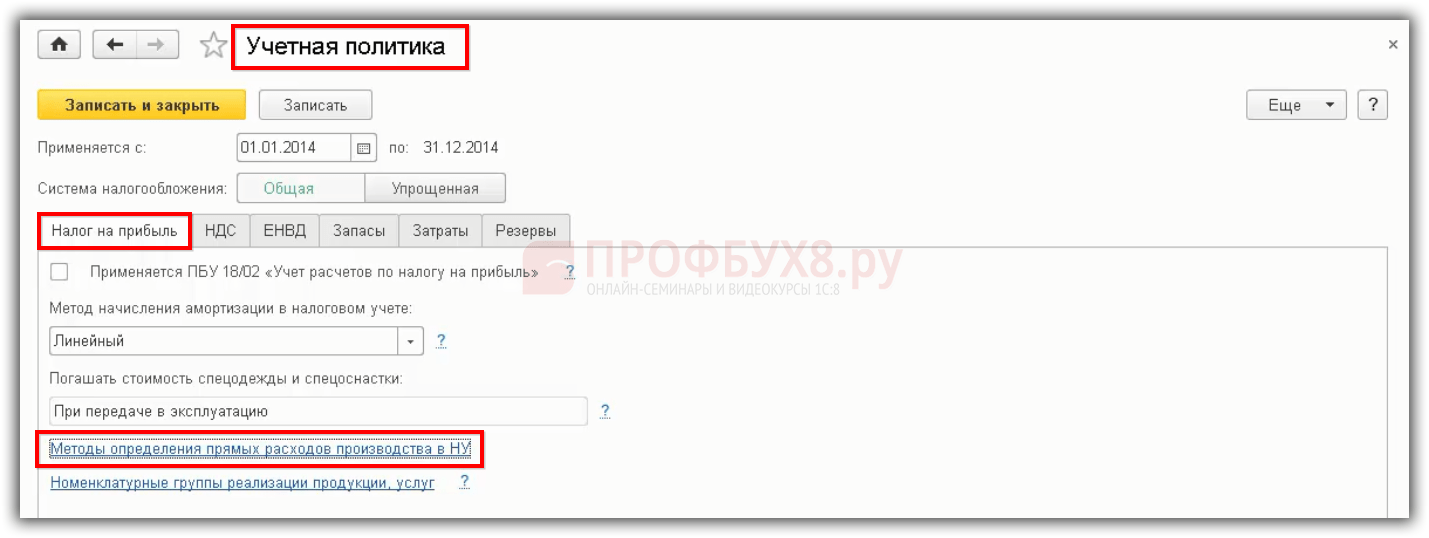

Organizacja niezależnie zatwierdza listę wydatków bezpośrednich w swoich zasadach rachunkowości. Dlatego najlepiej zarejestrować go za pośrednictwem formularza rejestru informacyjnego „Zasady rachunkowości organizacji”. Przejdź do zakładki „Podatek dochodowy” i kliknij przycisk „Wskaż listę wydatków bezpośrednich”.

Jeżeli dla danej organizacji rejestr informacyjny „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej” nie zawiera jeszcze ani jednego wpisu, wówczas program zaproponuje jego automatyczne wypełnienie.

Nie musisz długo zastanawiać się nad wyborem przycisku. Po około 20 sekundach program otworzy rejestr w celu ręcznego wygenerowania w nim niezbędnych wpisów. Zasadniczo możesz go zamknąć i ponownie kliknąć przycisk „Określ listę wydatków bezpośrednich”.

Nie zdziw się, jeśli po otwarciu tego rejestru za pomocą polecenia „OPERACJE \ Rejestr informacyjny \ Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej” program nie wyświetli monitu o jego wypełnienie. W tym trybie tak naprawdę nie oferuje jego wypełnienia.

Po kliknięciu przycisku „Tak” rejestr zostanie uzupełniony o kolejne wpisy.

Każdy wpis do tego rejestru stanowi warunek uznania wydatku za wydatek bezpośredni. Rzeczywisty podział wydatków w rachunkowości podatkowej na bezpośrednie i pośrednie dokonywany jest na koniec miesiąca w dokumencie regulacyjnym „Zamknięcie rachunków (20, 23, 25, 26)”.

Na przykładzie pierwszego wpisu zobaczmy, jak dokument „Zamknięcie rachunków (20, 23, 25, 26)” „powoduje” uznanie wydatku za bezpośredni lub pośredni. W uproszczeniu można wyróżnić następujące etapy „podejmowania” decyzji.

- 1. krok. Za bieżący miesiąc (na przykład marzec 2012 r.) Dla organizacji „Dom handlowy „Kompleks” w rejestrze księgowym „Dziennik zapisów (rachunkowość i rachunkowość podatkowa)” dokument znajduje wszystkie rekordy (zapisy księgowe) typu 20.01\ 69.11.

- 2. krok. Spośród odnalezionych zapisów do dalszej analizy pozostają jedynie te, których data nie jest wcześniejsza niż data wzoru w rejestrze „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”. W naszym przykładzie jest to 01.01.2012.

- Trzeci krok. Ponieważ we wzorze rejestru nie określono atrybutu „Oddział”, poniżej rozważono wpisy 20.01\69.11 dokonane w dowolnym dziale organizacji.

- 4. krok. Pozycja „Pozycja kosztowa” również nie jest wypełniona, ale nie oznacza to, że brane są pod uwagę jakiekolwiek pozycje kosztowe. Pod uwagę brane są tylko te pozycje kosztowe, które mają wartość „Inne wydatki” wskazaną w atrybucie „Rodzaj wydatku”. Dlaczego? Tak, ponieważ w przedmiotowym wpisie w szczegółach „Rodzaj wydatków NU” wskazana jest wartość „Inne wydatki”.

Tym samym, jeżeli dokonany w księgowości zapis 20.01\69.11 spełnia wszystkie wymienione warunki, wówczas program zaliczy jego kwotę do wydatków bezpośrednich.

Jeżeli w rachunkowości zostanie wykryty wydatek, dla którego w tym rejestrze nie znaleziono odpowiedniego szablonu, wówczas w rachunkowości podatkowej wydatek ten jest uznawany za pośredni, a jego program odpisuje go jako obciążenie odpowiedniego subkonta rachunku 90.08 „Koszty zarządzania”.

Przyjrzyjmy się teraz szczegółom rejestru informacyjnego „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”. Zawiera dwie grupy szczegółów: Obowiązkowe i Dodatkowe.

Wymagane szczegóły.

- data. W tym miejscu podajemy datę, od której ważny jest ten wpis do rejestru. Jeżeli z biegiem czasu polityka rachunkowości dotycząca wykazu wydatków bezpośrednich ulegnie zmianie, konieczne będzie wprowadzenie nowych wpisów z nowymi datami ich działalności.

- Organizacja. Każda organizacja niezależnie ustala własną listę wydatków bezpośrednich. Ponieważ wydatki bezpośrednie są przechowywane w tym rejestrze dla wszystkich organizacji, dla każdego wpisu konieczne jest wskazanie jego przynależności do konkretnej organizacji.

- Rodzaj wydatków w NU. Rodzaj zużycia zgodnie z klasyfikacją w ust. 1 art. 318 Kodeks podatkowy Federacji Rosyjskiej. Wybór rodzaju wydatku w NU ogranicza listę możliwych pozycji kosztowych. W przypadku tego rekordu można uwzględnić tylko te pozycje kosztów, które mają tę samą wartość wskazaną w atrybucie „Rodzaj wydatku” co w atrybucie „Rodzaj wydatku w NU”.

Dodatkowe (opcjonalne) szczegóły.

- Poddział. Wskazujemy dział, dla którego zgodnie z przyjętą polityką rachunkowości koszty są bezpośrednie. Zwykle są to jednostki produkcyjne. Jeśli dział nie jest określony, uwzględniane są koszty dla wszystkich działów.

- Konto Dt. W razie potrzeby można określić dowolne z 4 kont kosztowych: 20, 23, 25 lub 26. Jeżeli konto nie zostanie określone, domyślnie przyjmuje się którekolwiek z tych kont.

- Konto Kt. W razie potrzeby możesz wskazać dowolny rachunek, który odpowiada debetowi rachunku kosztowego zgodnie z Instrukcją korzystania z Planu kont (Zarządzenie 94n).

- Pozycja kosztowa. Program umożliwi wskazanie tylko tej pozycji kosztowej, dla której wartość atrybutu „Rodzaj wydatku” pokrywa się z wartością atrybutu „Rodzaj wydatku w NU” w danym rejestrze informacyjnym.

Bardzo ważne jest, aby zrozumieć, że do końca miesiąca koszty produkcji organizacji nie są dzielone na koszty bezpośrednie i pośrednie. Zgodnie z ustawieniami planu kont są one odzwierciedlane jako wydatki w momencie rejestracji transakcji biznesowej w księgowości (AC) i rachunkowości podatkowej (TA).

Równie ważne jest zrozumienie, w zależności od ustawień, w jednostce sterującej i w jednostce sterującej występują określone wpisy. Dla jasności rozważmy następujący przykład. Niech dokument „Żądanie faktury” odpisze materiały na konto 26 „Ogólne wydatki służbowe”. Niech także, dla uproszczenia, w rejestrze informacyjnym „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej” nie ma ani jednego wpisu. Oznacza to, że wszystkie wydatki w rachunkowości podatkowej są uznawane za pośrednie. Po zamknięciu miesiąca, w zależności od ustawień polityki rachunkowości, zobaczymy następujące transakcje.

Opcja 1: Flaga „Metoda kalkulacji bezpośredniej” jest wyczyszczona.

- BU: 26\10.01

- NU: 26\10.01

- NU: 90.08.1\26

Zwróć uwagę na ostatni wpis, 90.08.1\26. Nie ma to nic wspólnego ze stanem flagi „Według kosztów bezpośrednich”. Wynika to z faktu, że w rejestrze informacyjnym nie ma ani jednego wpisu „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”. Oznacza to, że wszystkie wydatki w NU są uznawane za pośrednie i odpisywane na koniec miesiąca na konto 90.08.1.

Opcja 1: Ustawiona jest flaga „Według metody kalkulacji kosztów bezpośrednich”.

- BU: 26\10.01, księgowanie jest generowane przez dokument „Zapytanie o fakturę” zgodnie z ustawieniami rejestru informacyjnego „Konta księgowe pozycji”.

- BU: 90.08.1\26, księgowanie generowane jest przez dokument „Zamknięcie kont (20, 23, 25, 26), jeżeli ustawiona jest flaga „Wg metody rachunku kosztów bezpośrednich”.

- NU: 26\10.01, księgowanie jest generowane przez dokument „Faktura żądaniowa” zgodnie z ustawieniami rejestru informacyjnego „Rachunek księgowy pozycji” oraz obecność znaku utrzymania NU na koncie 26 „Koszty ogólne” i konto 10.01 „Surowce i materiały".

- NU: 90.08.1\26, księgowanie generowane jest przez dokument „Zamknięcie rachunków (20, 23, 25, 26). W naszym otoczeniu wszystkie koszty są pośrednie.

Analizując ten przykład, należy zwrócić uwagę na następujący punkt.

Stan flagi „Metodą kosztów bezpośrednich” wpływa na tworzenie transakcji tylko w księgowości przy zamykaniu miesiąca. Nie ma to nic wspólnego z rachunkowością podatkową

W rachunkowości podatkowej o zaliczeniu wydatków do kosztów lub kosztów administracyjnych decyduje ich charakter. Wydatki bezpośrednie na koniec miesiąca są odpisywane z rachunków wydatków na rachunek obciążający 90.02.1 „Przychody z działalności z głównym systemem podatkowym”.

Przeciwnie, wydatki pośrednie przy zamknięciu miesiąca są bezpośrednio obciążane na konto 90.08.1 „Koszty administracyjne związane z działalnością w głównym systemie podatkowym”.

3. Przykłady wypełnienia rejestru informacyjnego „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”

Aby zrozumieć, jak koszty dzielą się na bezpośrednie i pośrednie, najlepiej rozważyć kilka typowych przykładów.

Rejestr nie zawiera żadnych wpisów.

To najczęstszy błąd popełniany przez początkujących. Czasem nie mają świadomości, że taki rejestr trzeba wypełnić wykazem warunków uznania wydatków bezpośrednich. Skoro w rejestrze nie ma ani jednego wpisu, oznacza to, że nie ma jednego warunku uznania wydatków bezpośrednich. W związku z tym wszelkie wydatki w ramach programu będą postrzegane jako wydatki pośrednie.

Załóżmy, że mamy ogólne koszty produkcji i koszty administracyjne. Po zamknięciu miesiąca program, zgodnie z oczekiwaniami, wygeneruje zapisy księgowe jako obciążenie rachunku 20.01 „Produkcja główna”. Zakładamy, że flaga „Według metody kalkulacji kosztów bezpośrednich” jest wyczyszczona. Jednak w rachunkowości podatkowej wpisy zostaną dokonane w ciężar rachunku 90.08.1 „Przychody z działalności w głównym systemie podatkowym”.

Błędny zapis rachunku kosztów.

Jeśli program domyślnie wypełnia rejestr, to poprawnie wskazuje rachunki. Jednak podczas ręcznej edycji użytkownicy czasami określają grupę kont, na przykład konto 20 „Produkcja główna”.

Niestety z jakiegoś powodu program pozwala na taką swobodę. Ale to nie w porządku! Pamiętajmy, że program dokonuje wpisów tylko dla większości subkont wewnętrznych. Zatem wskazanie konta grupowego jest równoznaczne z jego nieposiadaniem.

Jeżeli taki zapis będzie istniał dla wszystkich zapisów księgowych typu 20.01\69.02.3, to w rozliczeniu podatkowym zostaną dokonane zapisy typu 90.08.01\69.02.3. Oznacza to, że w rachunkowości podatkowej wszystkie te wydatki zostaną uznane za pośrednie.

W rejestrze informacyjnym „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej” niedopuszczalne jest wskazanie grupy rachunków. Tylko najbardziej wewnętrzne subkonto dla konta grupowego

Wszystkie wydatki uznawane są za bezpośrednie.

Jeśli chcemy np. wszystkie istotne wydatki ująć w rachunkowości podatkowej jako bezpośrednie, to wystarczy dokonać jednego zapisu. Konieczne jest wypełnienie tylko wymaganych danych, a w szczegółach „Rodzaj wydatków w jednostce organizacyjnej” należy wskazać wartość „Wydatki rzeczowe”.

W tym właśnie programie każdy zapis księgowy jest obciążany kontem kosztów (20, 23, 25, 26), z dowolnego rachunku kredytowego odpowiadającego rachunkowi kosztów, w dowolnym dziale i dla dowolnej pozycji kosztowej z rodzajem wydatku „Wydatki materiałowe ” w rachunkowości podatkowej zostanie odzwierciedlone jako koszt bezpośredni.

Oznacza to, że jeśli w rachunkowości występuje na przykład księgowanie 20.01\25, to w rachunkowości podatkowej zostanie utworzone księgowanie 20.01\25.

Oczywiście w razie potrzeby taki zapis można utworzyć dla każdego rodzaju wydatku w rachunkowości podatkowej: amortyzacji, wynagrodzeń itp.

Ogólna maska nie powinna być szczegółowa.

Czasami w rejestrze znajdują się ogólne wzorce i jednocześnie ich szczegóły, na przykład jak na rysunku.

Bardzo ważne jest, aby zrozumieć, że wpis opisujący ogólny szablon nie ma wyższego priorytetu. Wszystkie wpisy w rejestrze są równe! Dla dokumentu „Zamykanie rachunków (20, 23, 25, 26)” jest to po prostu informacja zbędna. Dlatego w dwóch opisanych poniżej sytuacjach wynik będzie taki sam.

- W rejestrze jest tylko ogólny wzór, pierwszy wpis.

- Rejestr ma wzór ogólny (wpis 1.) i wpisy go uszczegóławiające (wpisy 2. i 3.).

Unikaj wpisów opisujących ogólny wzór. Zaśmiecają rejestr i utrudniają użytkownikowi kontrolę nad nim. Mówiąc najprościej, możesz się pomylić/

Podział kosztów jednorodzajowych na bezpośrednie i pośrednie.

Przez wydatki jednego rodzaju rozumiemy wszystkie wydatki związane z jednym rodzajem wydatków w rachunkowości podatkowej. Na przykład „Koszty podróży”.

Czasami konieczne staje się zaklasyfikowanie części wydatków jednego rodzaju do kosztów bezpośrednich, a drugiej części do kosztów pośrednich. Załóżmy, że nasza organizacja ma trzy działy: Administracja, Warsztat 1 i Warsztat 2.

- Koszty podróży służbowych pracowników warsztatu będą doliczane do kosztów rzeczywistych. Oznacza to, że w rachunkowości podatkowej powinny to być wydatki bezpośrednie.

- Koszty podróży służbowych pracowników administracji zaliczane będą do kosztów administracyjnych. Oznacza to, że w rachunkowości podatkowej powinny to być wydatki pośrednie.

Aby rozwiązać ten problem, wprowadzimy dwa nowe elementy w katalogu „Pozycje kosztowe”.

- Tytuł „Wyjazdy produkcyjne”. Dla tego elementu wskażemy rodzaj wydatku „Koszty podróży”. Wykorzystamy ten element w przypadku pracowników hali produkcyjnej. Są to koszty bezpośrednie.

- Tytuł „Wyjazdy służbowe”. Dla tego elementu wskażemy również rodzaj wydatku „Koszty podróży”. Będziemy jednak używać tego elementu w przypadku pracowników administracji. Są to koszty pośrednie.

Nie pomoże nam szablon ogólny, czyli zawierający tylko obowiązkowe dane. Opisujemy jedynie zapisy szczegółowe, jak na rysunku.

Dokument „Zamykanie kont (20, 23, 25, 26)” będzie interpretował opisane warunki w następujący sposób.

- Wydatki bezpośrednie. Koszty wszelkich „Podróży produkcyjnych” odpisanych jako obciążenie dowolnego konta kosztowego w dziale Shop-1 i/lub Shop-2 zostaną uznane za koszty bezpośrednie w NU.

- Koszty pośrednie. Uważamy, że w rejestrze nie ma wyraźnego ani ukrytego wpisu z pozycją wydatku „Podróże służbowe”. W takim przypadku wszystkie „Wydatki na podróże” z pozycją kosztów „Podróże” zostaną uznane przez NU za wydatki pośrednie.

4. Analiza bezpośrednich i pośrednich kosztów produkcji

Do analizy bezpośrednich i pośrednich kosztów produkcji (pracy, usług) odpowiednie są zwykłe standardowe raporty księgowe. Ważne jest tylko, aby pamiętać o następujących kwestiach.

Podział na wydatki bezpośrednie i pośrednie dokonuje się w dokumencie regulacyjnym „Zamknięcie rachunków (20, 23, 25, 26)”. Dlatego informacje o wydatkach w rachunkowości podatkowej w standardowych raportach księgowych można uzyskać dopiero po zaksięgowaniu tego dokumentu. Skupimy się na raportach specjalistycznych.

Raport „Rejestr rozliczania kosztów produkcji”.

Raport ten można otworzyć za pomocą polecenia „RAPORTY\Księgi podatkowe dla podatku dochodowego\ Rejestr rachunku kosztów produkcji" W zależności od wartości atrybutu „Rodzaj wydatków” generuje listę wydatków bezpośrednich lub pośrednich.

Od razu zauważmy, że lista wydatków bezpośrednich w tym raporcie to na razie jedynie potencjalne wydatki bezpośrednie. Część z nich stanie się taka dopiero po wdrożeniu. Pamiętaj, że „wydatki bezpośrednie dotyczą wydatków bieżącego okresu sprawozdawczego (podatkowego) w związku ze sprzedażą produktów (robot, usług)…”, art. 318 Kodeks podatkowy Federacji Rosyjskiej.

Koszty pośrednie w rachunkowości podatkowej ujmuje się w momencie ich powstania. Oznacza to, że nie trzeba czekać na sprzedaż produktów. Ich listę można zobaczyć, jeśli w szczegółach „Rodzaj wydatków” wskażesz „Wydatki pośrednie”.

Raport „Rejestr rozliczania kosztów produkcji” można wygenerować zarówno przed, jak i po dokumencie regulacyjnym „Zamknięcie rachunków (20, 23, 25. 26”).

Raport „Analiza stanu rozliczeń podatkowych w zakresie podatku dochodowego”.

Po zaksięgowaniu dokumentu „Zamknięcie rachunków (20, 23, 25. 26”) dane w zakładce „RAPORTY\ Analiza stanu rozliczeń podatkowych w zakresie podatku dochodowego" Pozwala na analizę podatków bezpośrednich i pośrednich, które poszły na zmniejszenie podstawy opodatkowania podatkiem dochodowym.

Raport można wygenerować tylko jeśli w podanym okresie wystąpił przychód, a dokładniej sprzedaż.

Kliknij sekcję „Wydatki”. Otworzy się formularz, w którym możesz sprawdzić kwoty wydatków bezpośrednich i pośrednich ujętych w rachunkowości podatkowej.

Przeanalizujmy to. I tak z raportu wynika, że w programie rozpoznano wydatki bezpośrednie w wysokości 30 720 rubli. Jednak widzieliśmy powyżej, że wydatki bezpośrednie powinny być dwa razy większe - 61 440 rubli. Powodem jest to, że do produkcji użyliśmy dokładnie dwóch materiałów na krzesła. Wypuścili także dwa krzesła. Ale sprzedali jedno krzesło. A koszty bezpośrednie, jak pamiętamy, są akceptowane w momencie sprzedaży produktów.

Pomoc-obliczenie „Koszt produktu”.

Koszt produktu" Pozwala na wyświetlenie rzeczywistych kosztów produkcji, zarówno w księgowości księgowej jak i podatkowej.

Wydrukowana forma raportu jest dokumentem księgowym. Zatwierdza podział kosztów produkcji na koszt wytworzonych produktów i koszt świadczonych usług w miesiącu wygenerowania raportu.

Pomoc-obliczenia „Obliczenia”.

Raport ten można otworzyć za pomocą polecenia „RAPORTY\Referencje-obliczenia\ Analiza cen" Pozwala wyświetlić kompozycję wydatków, które utworzyły rzeczywisty koszt produkcji, zarówno w rachunkowości księgowej, jak i podatkowej.

Wydrukowana forma raportu jest dokumentem księgowym. Zatwierdza skład, charakterystykę ilościową i pieniężną kosztów wytworzenia wytwarzanych produktów oraz świadczenia usług produkcyjnych w miesiącu, w którym generowany jest raport.

wnioski

- Aby kompetentnie zarządzać kosztami produktu, należy dobrze rozumieć działanie rejestru informacyjnego „Metody ustalania bezpośrednich i pośrednich kosztów produkcji w rachunkowości podatkowej”.

- Stan flagi „Metodą kosztów bezpośrednich” jest związany z rachunkowością i nie ma nic wspólnego z rachunkowością podatkową.

- Nie należy mylić definicji kosztów bezpośrednich i pośrednich z podziałem ogólnych kosztów produkcji i ogólnych wydatków biznesowych.

Dodatkowe informacje

W kwestii poruszonej w artykule abonenci ITS mogą zapoznać się z artykułami metodologów firmy 1C na stronie internetowej internetowej wersji ITS.

- Jak wypełnić rejestr „Metody ustalania bezpośrednich kosztów produkcji w jednostce organizacyjnej”.

- Jak sprawdzić wydatki pośrednie w zeznaniu podatkowym.

- Odpisanie ogólnych kosztów produkcji i ogólnych kosztów działalności.

Ciąg dalszy nastąpi.

Na początek trochę teorii. Rachunek kosztów produkcji jest bezpośrednio powiązany z produkcją produktu i. Pod tym względem koszty dzielą się na dwie grupy:

- Bezpośredni

- Pośredni

Obie grupy są wliczone w koszt własny, ale ich sposoby „dotarcia” są różne. Koszty bezpośrednie można od razu przypisać do konkretnej usługi lub półproduktu. Księgowość prowadzona jest na kontach 20 i 23.

Najbardziej złożonym rodzajem analityki jest rachunkowość kosztów. Tworząc listę pozycji kosztowych, należy poprawnie określić związek między każdą pozycją a rachunkowością podatkową. W 1C lista kosztów bezpośrednich jest przechowywana w rejestrze informacyjnym „Metody ustalania bezpośrednich kosztów produkcji w jednostce organizacyjnej”. Niezbędne ustawienia przedstawiono na rys. 3. Wszystkie koszty brane pod uwagę dla pozycji z tego zestawienia (ryc. 4) uważa się za bezpośrednie, resztę za pośrednie.

Dla pozycji kosztów pośrednich podaje się współczynniki podziału (podstawę). Patrz rys. 5 i ryc. 6.

Klasyfikacja pozycji kosztowych odpowiada ogólnie przyjętej (patrz rys. 7):

- Deprecjacja

- Wynagrodzenie

- Koszty materiałów

- Inni

Uzyskaj 267 lekcji wideo na 1C za darmo:

Dokumenty 1C odzwierciedlające koszty produkcji

Główne dokumenty, za pomocą których można kapitalizować koszty produkcji, przedstawiono na poniższych rysunkach.

Poniższe rysunki przedstawiają same dokumenty i ich okablowanie.

Kosztorysowanie i możliwe błędy przy rozliczaniu kosztów

Szczegółowe informacje na temat struktury kosztów dostępne są w raporcie „Kalkulacja referencyjna kalkulacji kosztów produktu”.

Błędy przy obliczaniu kosztów w 1C

Rachunkowość w programie 1C: „Enterprise Accounting 3.0” opiera się na prawidłowym wypełnieniu różnych podręczników. Jednym z najważniejszych podręczników jest podręcznik „Pozycje kosztowe”. Zawiera informacje dotyczące prowadzenia rachunkowości analitycznej, a mianowicie: 08; 20; 23; 25; 26; 28; 29; 44. Każde z tych rachunków posiada subkonto o tej samej nazwie:

To podkonto odzwierciedla jedynie obrót; w podkoncie „Pozycje kosztowe” nie ma sald.

Prawidłowe wypełnienie tego katalogu jest szczególnie ważne, ponieważ uczestniczy i wpływa na prawidłowe tworzenie sprawozdań finansowych przedsiębiorstwa.

Wypełnienie katalogu „Pozycje kosztowe”.

Aby przejść do katalogu należy wejść w menu „Katalogi”, następnie w sekcji „Przychody i wydatki” wybrać link „Pozycje kosztowe”. Otworzy się formularz listy katalogów.

Początkowo, przy pierwszym uruchomieniu programu, nawet z czystą bazą danych, katalog zostanie wypełniony wartościami domyślnymi, czyli tzw. predefiniowanymi elementami. Są one oznaczone ikoną. Artykułów tych nie można usunąć i nie zaleca się ich zmieniania, ponieważ najprawdopodobniej zostaną one zmienione na pierwotną wartość po aktualizacji konfiguracji.

Ważny! W żadnym wypadku nie zaleca się zmieniania czegokolwiek w jakiejkolwiek pozycji kosztowej, jeśli rozpoczęło się już jej księgowanie. Jeśli zaistnieje taka potrzeba, należy ponownie zaksięgować dokumenty, w których wygenerowano transakcje dotyczące kont wydatków.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Katalog „Pozycje kosztowe” jest taki sam dla wszystkich kont kosztowych.

Aby wprowadzić nową pozycję kosztową należy kliknąć przycisk „Utwórz”. Otworzy się formularz umożliwiający utworzenie nowego elementu katalogu.

Wpisując nazwę nowej pozycji warto nie dzielić podobnych kosztów, lecz zgrupować je w jeden element. Zapobiegnie to rozdęciu katalogu. Na przykład, jeśli przedsiębiorstwo korzysta z korporacyjnej komunikacji komórkowej, posiada telefony stacjonarne i telefonię IP, należy utworzyć jedną pozycję kosztów - „Usługi komunikacyjne”.

Radzę wcześniej zaplanować strukturę kosztów przedsiębiorstwa, aby później nie było zamieszania i nie trzeba było wielokrotnie poprawiać i ponownie przesyłać dokumentów.

Pole „Rodzaj wydatku” jest obowiązkowe i ważne jest jego prawidłowe wypełnienie, ponieważ zeznanie podatkowe jest wypełniane pozycja po pozycji. W związku z tym rachunkowość podatkowa prowadzona jest w kontekście pozycji wydatków.

Atrybut „Domyślne użycie” pokazuje przeznaczenie artykułu i jest wypełniany w przypadku konieczności automatycznego wstawienia go do wybranego dokumentu.

Oto przykład wypełnienia pozycji kosztowej „Odpisanie materiałów”:

Jak uwzględnić koszty produkcji w programie 1C Accounting 8.3?

Na początek trochę teorii. Rachunek kosztów produkcji jest bezpośrednio powiązany z produkcją produktu i kalkulacją kosztów. Pod tym względem koszty dzielą się na dwie grupy:

- Bezpośredni

- Pośredni

Obie grupy są wliczone w koszt własny, ale ich sposoby „dotarcia” są różne. Koszty bezpośrednie można od razu przypisać do konkretnego produktu gotowego, usługi lub półproduktu. Księgowość prowadzona jest na kontach 20 i 23.

Koszty pośrednie rozkładają się proporcjonalnie do pewnej podstawy. W tym przypadku stosuje się liczby 25 i 26.

Koszty bezpośrednie obejmują zazwyczaj materiały i komponenty, których ilość można uzyskać ze specyfikacji.

Ogólne koszty produkcji i ogólne koszty działalności są uważane za pośrednie. Np. pensje administracji, czynsz, oświetlenie, ogrzewanie itp. Ponieważ nie wiadomo z góry, jaka część tych kosztów wlicza się do kosztu konkretnego produktu, całkowitą kwotę należy rozłożyć na wszystkie wyprodukowane jednostki.

Współczynniki metod dystrybucji są różne, często określone w standardach branżowych (proporcjonalne do kosztów bezpośrednich, wielkości produkcji, kosztów planowanych).

Analiza kosztów produkcji w rachunkowości 1C 8.3

Główne sekcje rozliczania kosztów produkcji w 1C:

- Według działu

- Według grup artykułów

- Według pozycji kosztowej

Lista działów może odpowiadać strukturze przedsiębiorstwa. Lub może się różnić. Na przykład niektóre z najważniejszych obszarów jednego warsztatu można zdefiniować jako „podział” z punktu widzenia rachunkowości w 1C.

Konfiguracja rachunkowości według działów jest pokazana na ryc. 1.

Wypełnienie katalogu grup nomenklaturowych jest zadaniem trudniejszym. Grupy nomenklatury można powiązać z rodzajami działań. Jeden warsztat może wytwarzać produkty różnego rodzaju lub wszystkie warsztaty mogą wytwarzać produkty lub świadczyć usługi tego samego rodzaju. W 1C nie ma żadnych ograniczeń w tym zakresie. Co więcej, z biegiem czasu liczba grup nomenklaturowych może się zwiększać (ryc. 2).

Najważniejsze, aby nie używać tych samych grup produktów przy wydawaniu produktów i rozliczaniu usług produkcyjnych.

Najbardziej złożonym rodzajem analityki jest rachunkowość kosztów. Tworząc listę pozycji kosztowych, należy poprawnie określić związek między każdą pozycją a rachunkowością podatkową. W 1C lista kosztów bezpośrednich jest przechowywana w rejestrze informacyjnym „Metody ustalania bezpośrednich kosztów produkcji w jednostce organizacyjnej”. Niezbędne ustawienia przedstawiono na rys. 3. Wszystkie koszty brane pod uwagę dla pozycji z tego zestawienia (ryc. 4) uważa się za bezpośrednie, resztę za pośrednie.

Dla pozycji kosztów pośrednich podaje się współczynniki podziału (podstawę). Patrz rys. 5 i ryc. 6.

Klasyfikacja pozycji kosztowych odpowiada ogólnie przyjętej (patrz rys. 7):

- Deprecjacja

- Wynagrodzenie

- Koszty materiałów

- Inni

Dokumenty 1C odzwierciedlające koszty produkcji

Główne dokumenty, za pomocą których można kapitalizować koszty produkcji, przedstawiono na poniższych rysunkach:

Poniższe rysunki przedstawiają same dokumenty i ich okablowanie.

Wszystkie dokumenty 1C generują wpisy debetowe na kontach kosztów produkcji (20, 23, 25, 26):

- Zapytanie-faktura - dla rachunków kredytowych 10

- Raport zaliczkowy - dla pożyczki 71

- Naliczenie wynagrodzenia - pożyczka 70

- Odbiór usług - pożyczka 60

- Spłata kredytu - 02

Kosztorysowanie i możliwe błędy przy rozliczaniu kosztów

Szczegółowe informacje na temat struktury kosztów dostępne są w raporcie „Kalkulacja referencyjna kalkulacji kosztów produktu”.

Błędy przy obliczaniu kosztów w 1C

Jakie błędy są możliwe przy rozliczaniu kosztów produkcji i obliczaniu kosztów w 1C?

- Najczęstsze błędy dotyczą podstawy podziału kosztów bezpośrednich (sprawdź, czy jest zwolnienie dla tych grup towarów, dla których kapitalizowane są koszty; czy został ustalony planowany koszt wytworzonych produktów; czy doszło do sprzedaży, czy baza dystrybucyjna jest powiązana z przychodami itp.)

- Brak jest podstaw do podziału kosztów pośrednich (sprawdź rejestr informacyjny „Metody podziału kosztów pośrednich”, rys. 6)

- Produkcja wyrobów i usług produkcyjnych znajduje odzwierciedlenie w tej samej grupie wyrobów

- Produkcja jest odzwierciedlana na rachunkach kosztów pośrednich (25 lub 26). Problem może zostać odzwierciedlony dopiero w 20. lub 23. rachunku

Na podstawie materiałów: programmist1s.ru

- Bezpośrednie wydatki księgowe (BU) są uwzględniane jako obciążenie rachunku 20 „Produkcja główna” lub konta 23.

- W rachunkowości podatkowej (TA) wydatki bezpośrednie w 1C 8.3 można odzwierciedlić na różnych rachunkach 20, 25, 26, podczas gdy wydatki bezpośrednie w TA nie zależą od korespondencji.

W 1C 8.3 najważniejsze jest to, że skład wydatków bezpośrednich jest poprawnie skonfigurowany w NU, to znaczy ustawienia takiej korespondencji w 1C 8.3 są wskazane jako część bezpośrednich wydatków dla rachunkowości podatkowej.

Wydatki bezpośrednie w rachunkowości w 1C 8.3

Wydatkami bezpośrednimi w rachunkowości 1C 8.3 będą te wydatki, które przy produkcji lub świadczeniu usług lub wykonywaniu pracy zostaną wzięte pod uwagę jako obciążenie rachunku 20 (23).

Aby odzwierciedlić stronę debetową konta 20 bezpośrednich wydatków na księgowość w 1C 8.3, należy ustawić parametry w Polityce rachunkowości, na karcie Koszty:

Należy zaznaczyć checkboxem rodzaje działalności, dla których planowane jest uwzględnienie kosztów 20. Checkbox jest zaznaczony, jeśli przy wytwarzaniu produktów uwzględniane są bezpośrednie koszty produkcji oraz checkbox jest zaznaczony dla wykonywanie pracy i świadczenie usług klientom. Pola wyboru są zaznaczone, aby prowadzić lub nie prowadzić ewidencji wydatków bezpośrednich w obciążeniu rachunku 20.

Jeśli wydatek ten jest bezpośredni zgodnie z polityką rachunkowości organizacji, wówczas w transakcjach w 1C 8.3 należy odzwierciedlić wydatek z tytułu obciążenia rachunku 20.

Wydatki bezpośrednie w rachunkowości podatkowej w 1C 8.3

Kosztami bezpośrednimi w rachunkowości podatkowej są te wydatki, których wykaz znajduje odzwierciedlenie w Polityce Rachunkowości. W takim przypadku wykaz wydatków bezpośrednich należy określić w Polityce rachunkowości podatkowej. Jest to bardzo ważne, ponieważ tę listę można utworzyć niezależnie, mówi o tym Ordynacja Podatkowa.

Aby wskazać listę wydatków bezpośrednich w bazie danych 1C 8.3, w Polityce rachunkowości znajduje się ustawienie, które znajduje się w menu - Pozycja Polityki rachunkowości - zakładka Podatek dochodowy - hiperłącze Metody ustalania bezpośrednich kosztów produkcji w NU:

W rachunkowości podatkowej nie ma bezpośredniej zależności od tego, na którym koncie w podatkowym planie kont wskazane jest księgowanie.

- Fakt, że system księgowy zostanie odzwierciedlony w obciążeniu rachunku 20, rodzaj wydatku - Wydatki materialne, będzie bezpośrednim wydatkiem dla systemu księgowego.

- Jeśli zostanie to odzwierciedlone w obciążeniu rachunku 25, rodzaj wydatku - Wydatki materialne, będzie to również bezpośredni wydatek dla NU.

Zasada, że jeśli liczba wynosi 20, to jest to tylko bezpośredni wydatek dla NU, nie ma zastosowania. Metoda dodana do „Metod ustalania kosztów bezpośrednich” to metoda, która będzie działać w 1C 8.3:

Jeżeli w przypadku obciążenia rachunku 26 uwzględnione zostaną wydatki księgowe podatku, wówczas w 1C 8.3 konieczne jest dokonanie podziału wydatków pośrednich na rachunek 26 „W kosztach produktów, robót budowlanych, usług”:

Zatem konto 26 nie jest odpisywane na raz, ale jest rozdzielane na konto 20. Jest to wygodne dla tych organizacji, które zdecydowały się zbliżyć rachunkowość i rachunkowość podatkową. Kiedy rachunki 25 i 26 zostaną rozdzielone na obciążenie rachunku 20, to znaczy obliczony zostanie pełny koszt, okaże się, że jeśli konto 26 nie zostanie zdefiniowane jako część wydatków bezpośrednich, wówczas różnica będzie między rachunkowością księgową a podatkową. Jest to normalne i tego właśnie oczekuje prawo.

Konta 44 nie można określić w „Metodach ustalania wydatków bezpośrednich”. Nawet jeśli dodasz 44 konta, program 1C 8.3 nie zdefiniuje tego jako wydatek bezpośredni. Również w przypadku dodania rachunku 26 do „Metod ustalania wydatków bezpośrednich”, ale w parametrach Polityki rachunkowości ustawiony jest rozkład wydatków pośrednich metodą kosztów bezpośrednich, wówczas rachunek 26 nie będzie zdefiniowany jako wydatek bezpośredni. Tylko jeśli konta 25 i 26 zostaną rozdzielone na konto 20 i zostanie określona lista wydatków bezpośrednich, wszystko będzie działać w 1C 8.3.

Wydatki bezpośrednie w zeznaniu podatkowym w 1C 8.3

Aby zautomatyzować prawidłowy proces, ważne jest, aby lista wydatków została zatwierdzona zgodnie z Polityką Rachunkowości organizacji.

W deklaracji podatku dochodowego wydatki bezpośrednie są odzwierciedlone w arkuszu 02 dodatku 2, w wierszach 010, 020. Dla linii 010 tworzona jest lista wydatków bezpośrednich:

Wydatki te, które zostaną wskazane w „Metodach ustalania bezpośrednich kosztów produkcji w NU”, wydatki te zostaną uwzględnione w zeznaniu podatkowym. Jeżeli deklaracja zostanie sporządzona nieprawidłowo, wyliczenie podatku dochodowego zostanie uznane za niezgodne z rzeczywistością.

Jak zamknąć konto 20 w 1C 8.3

Zastanówmy się, czy w 1C 8.3 możliwe jest wdrożenie automatycznego odpisywania wydatków z konta 20 bez uwzględnienia przychodów według grup pozycji.

- jest to rodzaj towarów, robót budowlanych i usług w 1C 8.3.

W bazie danych 1C 8.3 znajduje się grupa Produkty - są to produkty końcowe organizacji:

Lub istnieje taka grupa jak Usługi, która ma własne usługi, czyli usługi świadczone bezpośrednio klientom:

W 1C 8.3 znajduje się katalog Grupy nomenklatury. Wielu użytkowników 1C 8.3 jest zdezorientowanych co do tego, do czego są potrzebni. Wydaje się, że istnieje nomenklatura, która jest włączana do dokumentów w celu wdrożenia. Ale w 1C 8.3 istnieją grupy pozycji, dla których prowadzona jest rachunkowość analityczna na koncie 90, to znaczy zarówno pozycja, jak i grupa pozycji są dodawane do przychodów. Obciążenie rachunku 20 jest kumulowane specjalnie według grupy pozycji:

W poprzedniej wersji programu 1C 8.2, dopóki przychód nie przejdzie przez grupę pozycji, konto 20 nie zostanie zamknięte. Z tego powodu pojawiły się problemy, bo w przypadku niektórych usług albo nie było przychodów, albo np. sprzedaż prowadzona była w jednej grupie produktowej, a koszty ujęte były w dwóch liniach.

Aby uniknąć trudności z zamknięciem konta 20, programiści 1C wprowadzili parametr w ustawieniach Polityki rachunkowości, aby zamknąć konto 20 bez uwzględnienia przychodów. Tego ustawienia należy używać w przypadku pracy lub usług:

Zatem w 1C 8.3 Polityka rachunkowości zapewnia opcje zamknięcia konta 20 za roboty i usługi na koniec miesiąca:

- Z wyłączeniem przychodów;

- W tym przychody;

- Uwzględnia przychody wyłącznie z usług produkcyjnych.

Metoda zamknięcia konta 20 „Z wyłączeniem wpływów z pracy” w 1C 8.3

W 1C 8.3 ta metoda ułatwia pracę z 20 liczbami. Jeśli w 1C 8.3 trudno jest utrzymać zależność konta 20 od uznania konta 90 i grup pozycji, wówczas ta metoda jest najbardziej akceptowalna, a konto 20 będzie zamykane co miesiąc.

Według tej metody obciążenie rachunku 20 zostanie zamknięte w przypadku braku przychodów z tytułu uznania rachunku 90 lub przychodu będzie pochodzić z innej grupy pozycji, pod warunkiem, że Polityka Rachunkowości określa sposób zamknięcia rachunku 20 – „Bez uwzględnienia rozliczać przychody z pracy.”

Zatem wszystkie koszty zaksięgowane na koncie 20 za pracę i usługi zostaną automatycznie odpisane w całości w Dt 90 zawsze na koniec miesiąca. Niezależnie od tego, czy wpływy z pożyczki 90 są odzwierciedlone, czy nie.

Aby odzwierciedlić „ ” za pomocą tej metody, w 1C 8.3 należy wprowadzić dokument „Inwentaryzacja produkcji w toku”, następnie obciążenie rachunku 20 zostanie zamknięte pomniejszone o kwotę „pracy w toku”:

Metoda zamknięcia konta 20 „Biorąc pod uwagę wpływy z pracy” w 1C 8.3

Jeśli w 1C 8.3 wybrano opcję ustawienia Polityki rachunkowości „Uwzględnianie przychodów z pracy”, to

- Jeżeli przychód jest uwzględniony dla grupy produktów, wówczas koszty zapisane na koncie 20 dla tej samej grupy produktów zostaną automatycznie odpisane na całą kwotę w DT 90 przy zamknięciu miesiąca.

- Jeżeli dla grupy pozycji nie było przychodów, koszty nie zostaną odpisane, ale pozostaną jako obciążenie konta 20.

Zatem konieczne jest ścisłe przestrzeganie, aby obciążenie rachunku 20 odzwierciedlało koszty jednej grupy pozycji, a dochody koniecznie przechodziły przez tę grupę pozycji. Jeżeli w bieżącym miesiącu dla danej grupy towarów nie będzie przychodów, wówczas konto 20 nie zostanie zamknięte i zostanie przeniesione jako „niedokończone” na kolejny miesiąc.

Metoda zamknięcia konta 20 „Uwzględnianie przychodów wyłącznie z usług produkcyjnych” w 1C 8.3

Wprowadzono przy użyciu dokumentu „Świadczenie usług produkcyjnych”. W tej metodzie:

- Przychody z robót budowlanych i usług należy wykazać wyłącznie za pomocą dokumentu „Świadczenie usług produkcyjnych”.

- Jeżeli przychód jest wykazywany według grupy produktów przy użyciu tego dokumentu, wówczas koszty zapisane na koncie 20 dla tej samej grupy produktów zostaną automatycznie odpisane w całej kwocie w DT 90.02 na koniec miesiąca.

- Jeżeli dla grupy pozycji nie było przychodów lub zostało to zapisane w dokumencie „Sprzedaż towarów i usług”, wówczas koszty nie zostaną odpisane, ale pozostaną w postaci produkcji w toku w debetowym rachunku 20.

Zatem jeśli istnieje obciążenie rachunku 20 dla określonej grupy pozycji, to aby można było je zamknąć, przychody muszą zostać odzwierciedlone dla tej samej grupy pozycji na rachunku 90.01 za pomocą dokumentu „Świadczenie usług produkcyjnych”. Nie możesz używać innych dokumentów do sprzedaży towarów i usług, w przeciwnym razie konto nie zostanie zamknięte.